Pocket Option explore comment les gens ont acheté du Bitcoin en 2010

Cet article explore l'adoption précoce des cryptomonnaies en répondant à des questions fondamentales telles que comment avez-vous acheté du bitcoin en 2010 et comment acheter du bitcoin en 2010, révélant les défis et les innovations de cette époque. Les débuts de Bitcoin étaient marqués par la curiosité et l'expérimentation alors que les gens commençaient à explorer le potentiel de cette cryptomonnaie révolutionnaire. En 2010, Bitcoin était encore à ses débuts, et les méthodes pour l'acquérir étaient bien différentes de la commodité que nous connaissons aujourd'hui. Comprendre comment les gens achetaient du Bitcoin en 2010 offre un aperçu précieux de l'évolution du marché du Bitcoin et de ses premiers adopteurs qui se sont aventurés dans ce nouveau territoire numérique.

Quelqu'un a-t-il acheté du Bitcoin en 2010 ?

Oui, plusieurs individus ont acheté ou acquis du Bitcoin en 2010. La première transaction commerciale enregistrée a eu lieu en mai 2010, lorsque Laszlo Hanyecz a payé 10 000 BTC pour deux pizzas. Cet événement est devenu emblématique de l'ère de l'adoption précoce. À l'époque, des forums comme Bitcointalk étaient des centres de discussion et de coordination des transactions Bitcoin.

Introduction au Bitcoin en 2010

Le parcours du Bitcoin a commencé en janvier 2009 avec la sortie de son premier logiciel par le créateur pseudonyme, Satoshi Nakamoto. Cependant, ce n'est qu'en 2010 que le Bitcoin a gagné une traction significative parmi les premiers adoptants et les personnes férues de technologie. Cette période a vu la naissance d'une communauté en plein essor qui s'engageait activement dans des discussions sur des forums en ligne comme Bitcointalk, où les utilisateurs partageaient leurs expériences et leurs stratégies pour acquérir du Bitcoin. L'excitation autour de cette nouvelle cryptomonnaie était palpable, alors que les individus cherchaient à investir dans le Bitcoin et à capitaliser sur sa valeur potentielle.

La naissance du Bitcoin et l'adoption précoce

En 2010, le Bitcoin était encore un concept novateur, et les méthodes pour acheter du Bitcoin étaient limitées par rapport à la vaste gamme de plateformes d'échange de crypto d'aujourd'hui. La première transaction commerciale connue utilisant le Bitcoin a eu lieu lorsqu'un programmeur a acheté deux pizzas pour 10 000 BTC, une transaction qui symboliserait plus tard la nature volatile du prix du Bitcoin. Les premiers adoptants, y compris les mineurs qui contribuaient au réseau Bitcoin, ont commencé à réaliser le potentiel d'acquérir du Bitcoin à faible coût. À l'époque, le taux de change pour le Bitcoin n'était qu'une fraction de ce qu'il deviendrait plus tard, créant une opportunité unique pour ceux prêts à se lancer.

Combien valait 1 Bitcoin en 2010 ?

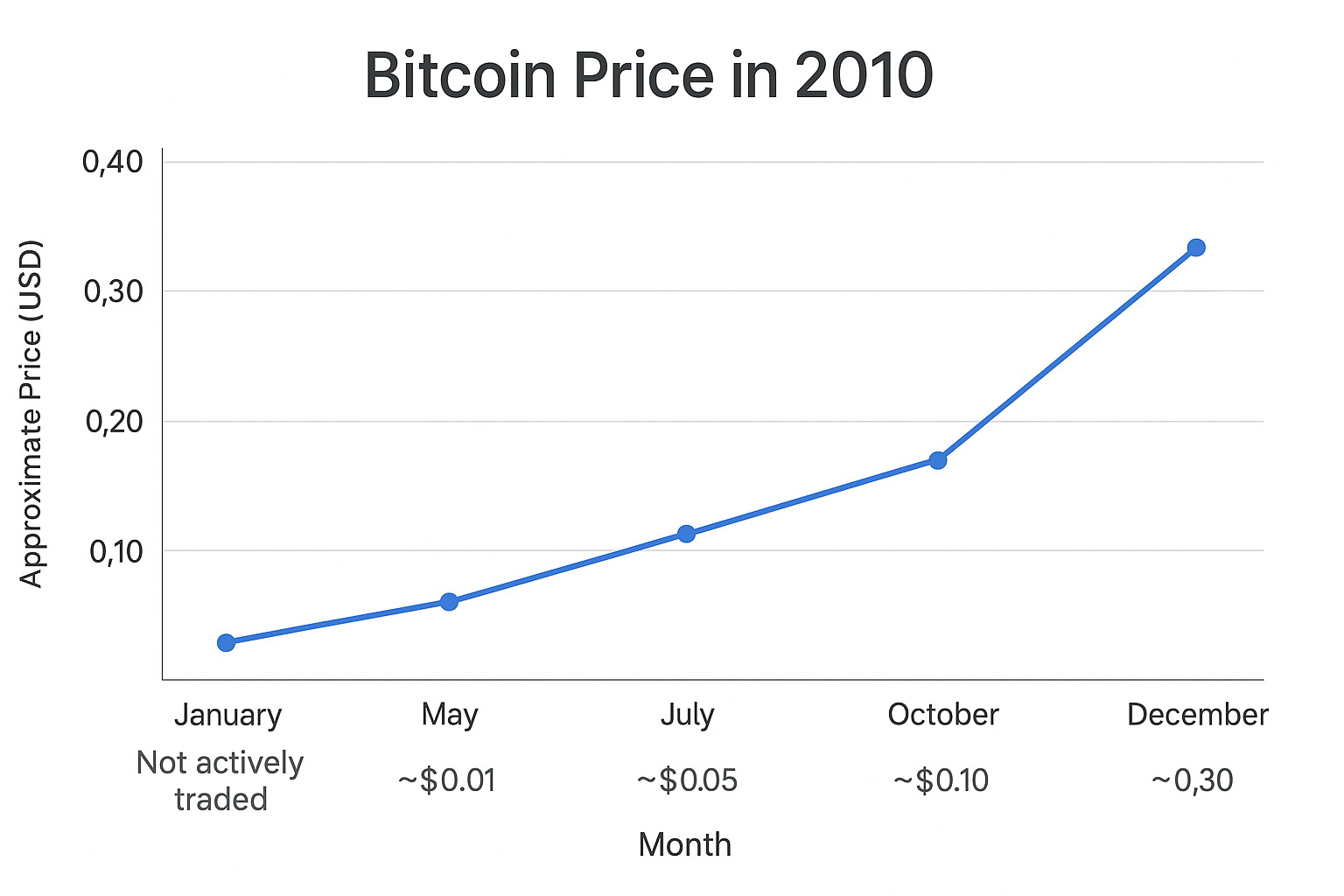

En 2010, la valeur du Bitcoin fluctuait alors qu'il commençait à être échangé sur les premières plateformes. Initialement, il était évalué entre 0,003 $ et 0,08 $ par BTC. À la fin de 2010, 1 BTC valait environ 0,30 $. Le tableau ci-dessous présente les prix moyens du Bitcoin pendant les mois clés de 2010 :

| Mois | Prix approximatif du BTC (USD) |

|---|---|

| Janvier | Pas activement échangé |

| Mai | ~0,01 $ |

| Juillet | ~0,05 $ |

| Octobre | ~0,10 $ |

| Décembre | ~0,30 $ |

Comprendre le Bitcoin en tant que cryptomonnaie

Le Bitcoin est une monnaie numérique décentralisée qui fonctionne sur une blockchain, un registre public qui enregistre toutes les transactions. Cette technologie innovante permet des transactions de pair à pair sans avoir besoin d'intermédiaires, tels que les banques. En 2010, de nombreuses personnes apprenaient encore les fondamentaux des cryptomonnaies et comment stocker leurs bitcoins en toute sécurité dans des portefeuilles. Le concept de posséder un portefeuille et de gérer des clés privées était nouveau pour la plupart, et les premiers adoptants devaient naviguer dans les complexités de cette économie numérique émergente tout en étant prudents face à la volatilité associée au prix du Bitcoin.

Comment les gens stockaient-ils leur Bitcoin en 2010 ?

- Client Bitcoin Core : un portefeuille de nœud complet qui stockait l'ensemble de la blockchain.

- Sauvegardes de fichiers texte : clés privées enregistrées dans des fichiers texte sur des disques locaux.

- Portefeuilles papier : clés imprimées pour un stockage hors ligne.

Les pratiques de sécurité étaient basiques, rendant les utilisateurs vulnérables aux piratages et à la perte de données. Le stockage à froid et les portefeuilles matériels n'avaient pas encore été développés.

L'intérêt initial des gens pour le Bitcoin

L'intérêt initial des gens pour le Bitcoin provenait de divers facteurs, notamment le potentiel d'accumulation de richesse, l'attrait d'un système financier décentralisé et le désir de faire partie d'une révolution technologique. De nombreuses personnes qui ont décidé d'investir dans le Bitcoin ont été attirées par l'idée de devenir millionnaires en Bitcoin, alors que des histoires d'adoptants précoces ayant amassé une richesse significative circulaient au sein de la communauté. La figure énigmatique de Satoshi Nakamoto a encore alimenté cette fascination, alors que les gens spéculaient sur l'identité du créateur et l'avenir du Bitcoin en tant qu'outil financier transformateur.

Et si j'avais investi 10 000 $ dans le Bitcoin en 2010 ?

- Prix initial du BTC : ~0,05 $

- BTC acheté : 200 000

- Valeur maximale (2021) : ~60 000 $

- Valeur potentielle : 12 milliards de dollars

Méthodes d'achat de Bitcoin en 2010

Transactions de pair à pair

En 2010, l'une des méthodes les plus courantes pour acheter du Bitcoin était par le biais de transactions de pair à pair. Les individus pouvaient échanger du Bitcoin directement entre eux, souvent facilité par des forums en ligne tels que Bitcointalk. Ces transactions permettaient aux utilisateurs de négocier les termes, y compris le prix et le mode de paiement, créant un marché personnel et direct pour acquérir du Bitcoin. Ce modèle a non seulement favorisé un sentiment de communauté parmi les premiers adoptants, mais a également préparé le terrain pour la croissance des échanges décentralisés qui émergeraient plus tard dans l'espace des cryptomonnaies.

Échanges de Bitcoin : Les premières plateformes

L'introduction des échanges de Bitcoin en 2010 a marqué un changement significatif dans la manière dont les gens achetaient du Bitcoin. Des plateformes comme Mt. Gox sont devenues parmi les premiers échanges en ligne, permettant aux utilisateurs d'acheter et de vendre du Bitcoin avec plus de facilité. Ces échanges offraient un environnement plus structuré pour le trading, avec des taux de change pour le Bitcoin et la possibilité d'échanger du Bitcoin contre de la monnaie fiduciaire. Cependant, il est crucial de noter que ces premiers échanges étaient souvent confrontés à des problèmes de sécurité, ce qui a conduit à des préoccupations parmi les premiers adoptants quant à la sécurité de leurs investissements en Bitcoin.

Utilisation de portefeuilles Bitcoin pour le stockage

À mesure que les individus commençaient à acquérir du Bitcoin en 2010, la nécessité d'un stockage sécurisé est apparue. Les portefeuilles Bitcoin sont devenus des outils essentiels pour les utilisateurs afin de stocker leur BTC en toute sécurité. À l'époque, les portefeuilles étaient encore un concept nouveau, et les utilisateurs devaient apprendre à gérer les clés privées et l'importance de sécuriser leurs portefeuilles contre le vol potentiel. L'introduction de divers types de portefeuilles, y compris les portefeuilles de bureau et en ligne, a jeté les bases du développement continu de solutions de stockage sécurisées au sein de l'écosystème Bitcoin. Comprendre comment utiliser ces portefeuilles était crucial pour ceux qui cherchaient à investir dans Bitcoin.

Comment les gens achetaient-ils du Bitcoin en 2015

- Échanges de crypto comme Coinbase, Bitstamp et Kraken.

- Distributeurs automatiques de Bitcoin dans les grandes villes.

- Plateformes de pair à pair telles que LocalBitcoins.

Perspicacité d'expert : Selon Andreas Antonopoulos lors d'une conférence en 2015, "2015 a été l'année où le Bitcoin a commencé à passer d'une expérience à une technologie financière mondiale."

Défis rencontrés par les premiers acheteurs de Bitcoin

Préoccupations de sécurité avec les transactions

La sécurité était une préoccupation majeure pour les individus cherchant à acheter du Bitcoin en 2010. L'absence de réglementations et de protections établies rendait les premiers adoptants vulnérables aux piratages et aux escroqueries. Les cas de portefeuilles compromis et d'échanges frauduleux n'étaient pas rares, conduisant de nombreux utilisateurs à perdre leurs investissements en Bitcoin. Les premiers adoptants devaient rester vigilants et s'éduquer sur les différentes mesures de sécurité disponibles, telles que l'authentification à deux facteurs et le stockage à froid, pour protéger leurs avoirs dans un marché volatil caractérisé par l'incertitude et le risque.

Environnement réglementaire et son impact

Le paysage réglementaire entourant le Bitcoin en 2010 était largement indéfini, ce qui posait des défis pour les premiers acheteurs. Alors que les gouvernements et les institutions financières s'efforçaient de comprendre les cryptomonnaies, l'absence de réglementations claires créait un environnement d'incertitude. De nombreux investisseurs potentiels hésitaient à acheter du Bitcoin en raison de préoccupations concernant les implications légales et l'avenir des monnaies numériques. Cette ambiguïté réglementaire a eu un impact sur le marché du Bitcoin, car elle a freiné une adoption plus large et conduit à une approche prudente parmi ceux qui envisageaient un investissement dans le Bitcoin.

Courbe d'apprentissage pour les nouveaux utilisateurs

La courbe d'apprentissage pour les nouveaux utilisateurs tentant d'acheter du Bitcoin en 2010 était raide. De nombreuses personnes n'étaient pas familières avec la technologie blockchain et les principes des cryptomonnaies, ce qui rendait la navigation dans l'écosystème Bitcoin un défi. Comprendre comment acheter et vendre du Bitcoin, gérer des portefeuilles et s'engager dans le minage de Bitcoin nécessitait un investissement significatif de temps et d'efforts. Cette complexité a souvent dissuadé les investisseurs potentiels d'entrer sur le marché, limitant l'adoption précoce à ceux qui étaient prêts à se consacrer à l'apprentissage de cette monnaie numérique révolutionnaire.

Histoires de réussite et millionnaires en Bitcoin

Adoptants précoces notables

Parmi les adoptants précoces notables du Bitcoin figuraient des individus qui ont reconnu le potentiel de la cryptomonnaie dès le début. Certains de ces pionniers, y compris des programmeurs et des passionnés de technologie, ont commencé à investir dans le Bitcoin dès 2010, lorsque le prix était encore relativement bas. Leur clairvoyance a conduit à des gains substantiels, beaucoup transformant des investissements modestes en fortunes. Les histoires de ces millionnaires en Bitcoin sont devenues légendaires, montrant comment quelques adoptants précoces ont réussi à naviguer dans les complexités du marché du Bitcoin et à capitaliser sur les opportunités offertes par cette nouvelle monnaie numérique.

Comment les investissements précoces ont changé des vies

Pour de nombreux adoptants précoces, investir dans le Bitcoin n'était pas seulement une décision financière ; c'était un événement qui a changé leur vie. Les individus qui ont acheté du Bitcoin en 2010 à une fraction de sa valeur future se sont souvent retrouvés dans une position de liberté financière. Ces investissements ont permis à certains de rembourser des dettes, d'acheter des maisons ou même de lancer leurs entreprises. Le pouvoir transformateur du Bitcoin sur les finances personnelles illustre comment les investissements précoces dans les cryptomonnaies peuvent conduire à des changements de style de vie significatifs, soulignant l'impact d'être au bon endroit au bon moment dans le marché en évolution du Bitcoin.

Leçons des millionnaires en Bitcoin

Le succès des millionnaires en Bitcoin offre des leçons inestimables pour les investisseurs potentiels d'aujourd'hui. Un enseignement clé est l'importance de faire des recherches approfondies avant d'investir dans le Bitcoin ou toute autre cryptomonnaie. De nombreux adoptants précoces ont appris à la dure la volatilité du prix du Bitcoin, soulignant la nécessité d'une stratégie d'investissement solide. De plus, ces histoires soulignent l'importance d'être patient et prêt à conserver des actifs à long terme, comme l'ont fait de nombreux millionnaires. Leur parcours sert de témoignage aux récompenses potentielles d'investir judicieusement dans le paysage des cryptomonnaies.

Comparer la valeur du Bitcoin aujourd'hui

La croissance du Bitcoin sur 15 ans

Au cours des 15 dernières années, le Bitcoin a connu une croissance exponentielle, évoluant d'une monnaie numérique de niche à un actif reconnu mondialement. Le taux de change initial pour le Bitcoin en 2010 n'était qu'une fraction d'un dollar, mais à mesure que la sensibilisation et l'adoption augmentaient, le prix a grimpé en flèche. Aujourd'hui, la valeur du Bitcoin est souvent mesurée en dizaines de milliers de dollars par BTC. Cette trajectoire de croissance remarquable met en évidence la nature transformative du Bitcoin et son potentiel à remodeler les systèmes financiers mondiaux, attirant à la fois les investisseurs de détail et institutionnels.

Tendances du marché et données historiques

L'analyse des tendances du marché et des données historiques révèle des schémas significatifs dans les mouvements de prix du Bitcoin. Le marché des cryptomonnaies est connu pour sa volatilité, le Bitcoin connaissant des fluctuations de prix dramatiques influencées par divers facteurs, y compris les changements réglementaires, les avancées technologiques et les changements dans le sentiment des investisseurs. Les données historiques montrent que bien que le Bitcoin ait fait face à des défis, tels que des corrections de marché, sa trajectoire à long terme reste à la hausse. Comprendre ces tendances peut fournir des informations pour ceux qui cherchent à investir dans le Bitcoin ou à échanger sur des plateformes de crypto, soulignant l'importance de la sensibilisation au marché pour prendre des décisions éclairées.

L'avenir du Bitcoin et des cryptomonnaies

L'avenir du Bitcoin et du paysage plus large des cryptomonnaies reste un sujet de spéculation et d'intérêt intenses. À mesure que de plus en plus d'individus et d'institutions commencent à accepter le Bitcoin comme une forme légitime d'investissement et de paiement, son adoption est appelée à croître davantage. Les innovations dans la technologie blockchain et le développement de la finance décentralisée (DeFi) sont également susceptibles d'influencer l'évolution du Bitcoin. Avec des discussions en cours autour de la réglementation et de l'intégration dans les systèmes financiers traditionnels, l'avenir réserve des possibilités prometteuses pour le Bitcoin, en faisant un actif intrigant pour les investisseurs potentiels et les passionnés de cryptomonnaies.

Relier l'évolution du Bitcoin aux plateformes de trading modernes : Pocket Option

Le parcours du Bitcoin, d'un concept de niche en 2010 à un actif reconnu mondialement en 2025, reflète l'évolution des plateformes de trading. Pocket Option illustre ce changement. En tant que plateforme offrant le Quick Trading, Pocket Option fournit aux utilisateurs un moyen simplifié de spéculer sur les mouvements de prix des actifs en utilisant des mécanismes intuitifs d'achat et de vente. Le dépôt minimum commence à partir de 5 USD selon la région.

- Accès instantané aux marchés mondiaux

- Outils intégrés de copy trading

- Options de dépôt sécurisées, y compris les cartes de débit et les portefeuilles électroniques

Retour d'expérience d'un vrai trader : "En utilisant Pocket Option, j'ai pu appliquer des stratégies techniques que j'utilisais auparavant avec des échanges de crypto, mais dans un environnement plus agile." — James R., trader actif

Conclusions finales

Les premiers jours du Bitcoin étaient définis par la curiosité, la communauté et la complexité. Aujourd'hui, avec des plateformes comme Pocket Option, la participation aux marchés est plus accessible que jamais. Que ce soit en réfléchissant à la question de savoir comment les gens achetaient du bitcoin en 2010 ou en explorant les outils de trading modernes, il est clair que le parcours de 2010 à aujourd'hui montre une évolution technologique et financière rapide.

Vous souhaitez explorer davantage le trading et l'innovation ? Discutez de ce sujet et d'autres dans notre communauté !