Aprende a Operar con Acciones de Hood: Pronóstico, Tendencias y Predicción de Precio de Robinhood para 2030

Visionarios A medida que miramos hacia la próxima década, muchos inversores están ansiosos por aprender a operar con acciones para posicionarse para obtener ganancias a largo plazo. Robinhood Markets Inc., un disruptor en fintech, continúa moldeando cómo el mundo comercia acciones, opciones y criptomonedas. Este artículo explora la predicción del precio de las acciones de hood para 2030 impulsada por expertos, examinando tendencias, pronósticos e ideas transformadoras de líderes de la industria.

Resumen de Robinhood Markets Inc

Robinhood Markets Inc. ha reinventado el comercio de acciones. Su diseño centrado en dispositivos móviles, modelo sin comisiones y características accesibles atraen a más de 23 millones de usuarios. La plataforma ofrece acceso a acciones, ETFs, opciones y criptomonedas, convirtiéndola en una de las herramientas fintech más versátiles para los inversores minoristas.

“Robinhood ya no es solo una aplicación de comercio, es un ecosistema,” señala Dan Dolev, analista fintech en Mizuho Securities. “Su capacidad para innovar más allá de lo normal lo mantiene por delante de las plataformas heredadas.”

Precio Actual y Tendencias del Mercado

A partir de julio de 2025, las acciones de hood se cotizan aproximadamente entre $17 y $19, mostrando resiliencia a pesar de los vientos en contra macroeconómicos. Su precio refleja tanto el sentimiento del mercado en general como desarrollos específicos de la empresa, como el lanzamiento de nuevas herramientas de comercio basadas en IA.

Factores que impulsan el precio actual:

- Integración de características de staking de criptomonedas: La reciente implementación de staking de criptomonedas por parte de Robinhood permite a los usuarios obtener ingresos pasivos, lo que ha atraído a una nueva ola de inversores conocedores de criptomonedas. Este movimiento estratégico no solo diversifica las fuentes de ingresos, sino que también posiciona a Robinhood junto a otras plataformas importantes habilitadas para criptomonedas.

- Expansión en mercados internacionales: El despliegue gradual de la compañía en los mercados de la UE y LATAM está abriendo el acceso a millones de nuevos usuarios. Al adaptarse a las regulaciones financieras regionales y personalizar las ofertas, Robinhood ha ganado ventaja sobre los corredores tradicionales que luchan con la transición digital.

- Asociaciones estratégicas con empresas fintech: Las colaboraciones con innovadores de blockchain y startups de IA financiera han amplificado la capacidad tecnológica de Robinhood. Una asociación notable incluye una iniciativa conjunta con Chainalysis para mejorar el cumplimiento y la transparencia de criptomonedas, aumentando la confianza de los inversores y potencialmente reduciendo la fricción regulatoria.

Movimientos Históricos de Precios

Desde su OPI en 2021, Robinhood ha experimentado tanto euforia como corrección. Momentos clave:

| Año | Rango de Precios | Aspectos Destacados |

|---|---|---|

| 2021 | $34 -- $85 | Lanzamiento de OPI, auge de acciones meme 📈 |

| 2022 | $7 -- $14 | Recesión del mercado, invierno cripto |

| 2023--2024 | $9 -- $20 | Recuperación, integración cripto, productos de margen |

Predicción de Precio para las Acciones de Robinhood

Técnicas de Pronóstico para las Acciones de Hood

Predecir el pronóstico de las acciones de hood para 2030 implica una mezcla de análisis de mercado clásico, estadísticas avanzadas y herramientas de inteligencia artificial de vanguardia, proporcionando una visión multifacética de los posibles objetivos de precio.

- Análisis técnico: Los traders y analistas confían en indicadores técnicos como RSI (Índice de Fuerza Relativa), MACD (Convergencia/Divergencia de Medias Móviles) y Bandas de Bollinger para entender el impulso del precio, identificar condiciones de sobrecompra o sobreventa y proyectar posibles rupturas o reversiones. Estas herramientas son esenciales para movimientos de precios a corto y mediano plazo y ayudan a establecer puntos de entrada y salida dinámicos.

- Modelos cuantitativos: Los analistas cuantitativos utilizan métodos como simulaciones de Monte Carlo para ejecutar miles de escenarios futuros del mercado basados en la volatilidad histórica y correlaciones. Los modelos ARIMA (Promedio Móvil Integrado Autoregresivo), por su parte, pronostican valores futuros de acciones basados en tendencias y estacionalidad, a menudo aplicados a datos de series temporales para producir pronósticos de precios estadísticamente sólidos.

- Herramientas de IA y aprendizaje automático: Los modelos de predicción impulsados por IA analizan vastos conjuntos de datos, incluyendo el sentimiento social de plataformas como Reddit y Twitter, indicadores macroeconómicos y datos de flujo de órdenes en tiempo real. Las redes neuronales y los algoritmos de procesamiento de lenguaje natural (NLP) se utilizan cada vez más para detectar signos tempranos de sentimiento alcista o bajista antes de que se reflejen en el precio actual. Algunos fondos de cobertura ya utilizan bots de aprendizaje por refuerzo para optimizar la ejecución de operaciones para acciones de Robinhood.

Un modelo de Goldman Sachs de 2024 colocó a Robinhood en el “top 5% de fintechs” con probabilidades de superar al Nasdaq para 2030 debido a su sólida infraestructura digital.

Factores que Influyen en los Movimientos de Precios de las Acciones

Variables clave:

- Panorama regulatorio: Cambios en la tributación de criptomonedas.

- Tasas de interés: Afecta el comercio de margen.

- Crecimiento de la base de usuarios: Usuarios Activos Mensuales (MAU) que superen los 30 millones serían un fuerte indicador alcista.

- Tecnología: Lanzamiento de asistentes de inversión impulsados por IA.

Predicciones de Expertos para 2025

| Analista | Objetivo Alcista | Objetivo Bajista | Base |

|---|---|---|---|

| Ark Invest | $32 | $14 | Modelo de crecimiento fintech |

| JP Morgan | $28 | $10 | Presión competitiva |

| Wedbush | $30 | $12 | Adquisición de usuarios |

Pronósticos a Largo Plazo: Una Mirada Hacia 2030

📊 Caso Alcista: Robinhood como Líder Fintech Impulsado por la Tecnología

El escenario alcista de Robinhood se ancla en tres impulsores principales: aumento de volúmenes de criptomonedas, aumento del ingreso promedio por usuario (ARPU) e integraciones de IA de próxima generación.

“Cuanto más Robinhood mezcle la automatización financiera con la experiencia minorista, más probable es que se convierta en un imán para la nueva ola de inversores,” dice Julia Hayes, estratega fintech de Morgan Stanley.

El aumento de la adopción de activos cripto, especialmente entre los inversores más jóvenes que utilizan plataformas centradas en móviles, impulsa el volumen de transacciones diarias. Los analistas también destacan las herramientas de cartera basadas en IA de Robinhood que proporcionan estrategias de inversión personalizadas, lo que podría aumentar significativamente las suscripciones premium y el compromiso.

Las características premium como los filtros técnicos, los indicadores de sentimiento del mercado y las alertas en tiempo real están empujando a los usuarios hacia un ARPU más alto, fortaleciendo su modelo de monetización.

🔴 Escenario Bajista: Vientos en Contra Regulatorios y Estructurales

Aunque la innovación es una fortaleza central, Robinhood aún opera bajo un estricto escrutinio regulatorio. El pago por flujo de órdenes, una fuente clave de ingresos, ha enfrentado críticas y podría ser limitado por futuras legislaciones.

“Cualquier represión regulatoria sobre las prácticas de ejecución de órdenes de Robinhood podría afectar los márgenes y la confianza de los usuarios,” advierte Kenneth Morse, analista senior de acciones en Morningstar.

El entusiasmo por el comercio minorista, que aumentó durante la pandemia, ha mostrado signos de disminución. Una recesión macro prolongada o el interés en plataformas alternativas podría reducir los usuarios activos diarios de Robinhood. Además, para 2027--2028, el mercado norteamericano podría alcanzar la saturación, lo que llevaría a Robinhood a depender en gran medida de la expansión en el extranjero, una estrategia que conlleva riesgos geopolíticos, legales y competitivos.

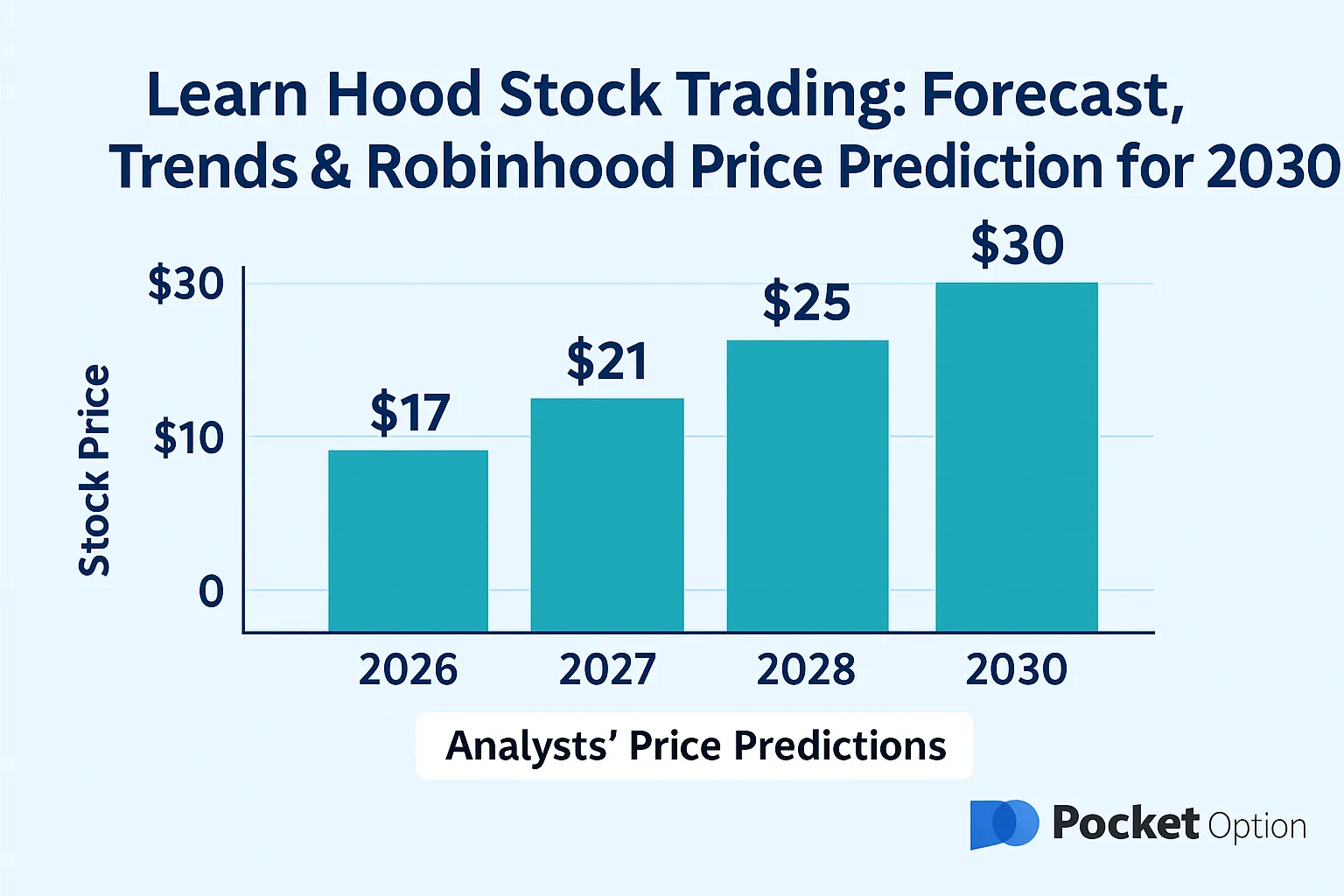

Predicciones para el Precio de las Acciones de Robinhood Markets Inc

| Año | Objetivo Alcista | Objetivo Bajista | Estimación Media |

|---|---|---|---|

| 2026 | $30 | $18 | $25 |

| 2027 | $35 | $22 | $28 |

| 2030 | $65 | $32 | $48 |

Perspectivas Transformadoras de Líderes de la Industria

“En los próximos cinco años, las plataformas que no integren el comercio con IA se volverán obsoletas,” dice Katherine Wu, socia en Archetype VC.

Impulsores clave para el éxito de Robinhood:

- Integración de IA en herramientas de inversión.

- Gamificación a través de torneos de comercio.

- Iniciativas educativas estratégicas para nuevos usuarios.

Análisis Comparativo de Precios de Acciones

Comparando Robinhood con Competidores

| Plataforma | Precio Promedio 2025 | Fortaleza |

|---|---|---|

| Robinhood | $28 | Acceso a cripto, centrado en móviles |

| SoFi | $11 | Banca completa + inversión |

| E*TRADE | $95 | Herramientas de nivel institucional |

Pronósticos de Precios de Acciones en el Sector Fintech

Líderes fintech como PayPal, Square y Robinhood muestran alta correlación con los movimientos de Bitcoin y Ethereum. Los analistas pronostican que las acciones fintech podrían entrar en un superciclo para 2027.

Entendiendo los Sentimientos del Mercado y su Impacto

El sentimiento del mercado juega un papel crucial. Eventos como demandas de la SEC o aprobaciones de ETFs de Bitcoin pueden hacer que los precios fluctúen bruscamente.

Indicadores a observar:

- Tendencias de Google para “acciones de hood”

- Sentimiento de Reddit/WallStreetBets

- Datos de venta/compra de insiders

Aprende a Operar Acciones en Pocket Option 📱

Ya sea que seas un principiante o un trader avanzado, Pocket Option facilita el inicio en el trading:

- 📊 Más de 100 activos incluyendo acciones, cripto y commodities.

- 🤖 Bots de trading con IA y herramientas de autoanálisis.

- 📱 Trading móvil para acceso en tiempo real.

- 🎯 Torneos y copy trading para acelerar el éxito.

- 💰 Bonos y códigos promocionales para un mejor valor.

Conclusión: Futuro de las Acciones de Hood

El futuro de Robinhood depende de la innovación, la navegación regulatoria y el compromiso de los usuarios. Aunque el camino puede ser volátil, el pronóstico a largo plazo para las acciones de hood en 2030 sigue siendo optimista.

Si Robinhood mantiene su crecimiento, “podría convertirse en el Apple de las plataformas fintech,” dice Mike Novogratz de Galaxy Digital.

Ahora es un buen momento para comenzar a aprender y probar tu estrategia, especialmente con el extenso conjunto de herramientas de Pocket Option.