Apprenez le trading d'actions Hood : Prévisions, tendances et prévision du prix de Robinhood pour 2030

Visionnaires Alors que nous envisageons la prochaine décennie, de nombreux investisseurs sont impatients d'apprendre le trading d'actions pour se positionner en vue de gains à long terme. Robinhood Markets Inc., un perturbateur dans le domaine de la fintech, continue de façonner la manière dont le monde échange des actions, des options et des cryptomonnaies. Cet article explore les prévisions de prix des actions de Robinhood pour 2030, basées sur des experts, en examinant les tendances, les prévisions et les perspectives transformationnelles des leaders de l'industrie.

Aperçu de Robinhood Markets Inc

Robinhood Markets Inc. a réinventé le trading d'actions. Son design axé sur le mobile, son modèle sans commission et ses fonctionnalités accessibles attirent plus de 23 millions d'utilisateurs. La plateforme offre un accès aux actions, ETF, options et cryptomonnaies, ce qui en fait l'un des outils fintech les plus polyvalents pour les investisseurs particuliers.

“Robinhood n'est plus seulement une application de trading, c'est un écosystème,” note Dan Dolev, analyste fintech chez Mizuho Securities. “Sa capacité à innover au-delà de la norme le maintient en avance sur les plateformes traditionnelles.”

Prix actuel et tendances du marché

En juillet 2025, l'action hood se négocie à environ 17 $--19 $, montrant une résilience malgré les vents contraires macroéconomiques. Son prix reflète à la fois le sentiment général du marché et les développements spécifiques à l'entreprise, comme le lancement de nouveaux outils de trading basés sur l'IA.

Facteurs influençant le prix actuel :

- Intégration des fonctionnalités de staking crypto : La récente mise en œuvre du staking de cryptomonnaies par Robinhood permet aux utilisateurs de générer des revenus passifs, attirant ainsi une nouvelle vague d'investisseurs avertis en crypto. Cette initiative stratégique diversifie non seulement les sources de revenus, mais positionne également Robinhood aux côtés d'autres grandes plateformes compatibles avec les cryptos.

- Expansion sur les marchés internationaux : Le déploiement progressif de l'entreprise sur les marchés de l'UE et de l'Amérique latine ouvre l'accès à des millions de nouveaux utilisateurs. En s'adaptant aux réglementations financières régionales et en personnalisant ses offres, Robinhood a pris l'avantage sur les courtiers traditionnels en difficulté avec la transition numérique.

- Partenariats stratégiques avec des entreprises fintech : Les collaborations avec des innovateurs de la blockchain et des startups d'IA financière ont amplifié la capacité technologique de Robinhood. Un partenariat notable inclut une initiative conjointe avec Chainalysis pour améliorer la conformité et la transparence des cryptos, renforçant la confiance des investisseurs et réduisant potentiellement les frictions réglementaires.

Mouvements historiques des prix

Depuis son introduction en bourse en 2021, Robinhood a connu à la fois l'euphorie et la correction. Moments clés :

| Année | Plage de prix | Points forts |

|---|---|---|

| 2021 | 34 $ -- 85 $ | Lancement de l'IPO, boom des actions mèmes 📈 |

| 2022 | 7 $ -- 14 $ | Recul du marché, hiver crypto |

| 2023--2024 | 9 $ -- 20 $ | Récupération, intégration crypto, produits sur marge |

Prévision de prix pour l'action Robinhood

Techniques de prévision pour l'action Hood

Prédire la prévision de l'action hood pour 2030 implique un mélange d'analyse de marché classique, de statistiques avancées et d'outils d'intelligence artificielle de pointe, offrant une vue multifacette des objectifs de prix potentiels.

- Analyse technique : Les traders et analystes s'appuient sur des indicateurs techniques tels que le RSI (Relative Strength Index), le MACD (Moving Average Convergence Divergence) et les Bandes de Bollinger pour comprendre la dynamique des prix, identifier les conditions de surachat ou de survente, et projeter les potentielles cassures ou inversions. Ces outils sont essentiels pour les mouvements de prix à court et moyen terme et aident à définir des points d'entrée et de sortie dynamiques.

- Modèles quantitatifs : Les analystes quantitatifs utilisent des méthodes comme les simulations de Monte Carlo pour exécuter des milliers de scénarios de marché futurs basés sur la volatilité historique et les corrélations. Les modèles ARIMA (AutoRegressive Integrated Moving Average), quant à eux, prévoient les valeurs futures des actions basées sur les tendances et la saisonnalité, souvent appliqués aux données de séries chronologiques pour produire des prévisions de prix statistiquement solides.

- Outils d'IA et apprentissage automatique : Les modèles de prédiction pilotés par l'IA analysent de vastes ensembles de données, y compris le sentiment social des plateformes comme Reddit et Twitter, les indicateurs macroéconomiques et les données de flux de commandes en temps réel. Les réseaux neuronaux et les algorithmes de traitement du langage naturel (NLP) sont de plus en plus utilisés pour détecter les premiers signes de sentiment haussier ou baissier avant qu'ils ne se reflètent dans le prix actuel. Certains fonds spéculatifs utilisent déjà des robots d'apprentissage par renforcement pour optimiser l'exécution des transactions pour les actions Robinhood.

Un modèle de Goldman Sachs de 2024 a placé Robinhood dans le “top 5% des fintechs” susceptibles de surperformer le Nasdaq d'ici 2030 grâce à sa solide infrastructure numérique.

Facteurs influençant les mouvements des prix des actions

Variables clés :

- Paysage réglementaire : Changements dans la fiscalité des cryptos.

- Taux d'intérêt : Affecte le trading sur marge.

- Croissance de la base d'utilisateurs : Des utilisateurs actifs mensuels (MAU) dépassant 30 millions seraient un indicateur haussier fort.

- Technologie : Lancement d'assistants d'investissement alimentés par l'IA.

Prédictions des experts pour 2025

| Analyste | Objectif haussier | Objectif baissier | Base |

|---|---|---|---|

| Ark Invest | 32 $ | 14 $ | Modèle de croissance fintech |

| JP Morgan | 28 $ | 10 $ | Pression concurrentielle |

| Wedbush | 30 $ | 12 $ | Acquisition d'utilisateurs |

Prévisions à long terme : Un regard vers 2030

📊 Scénario haussier : Robinhood en tant que leader fintech axé sur la technologie

Le scénario haussier de Robinhood repose sur trois moteurs principaux : l'augmentation des volumes de crypto, la hausse du revenu moyen par utilisateur (ARPU) et les intégrations d'IA de nouvelle génération.

“Plus Robinhood mélange l'automatisation financière avec l'expérience de détail, plus il est probable qu'il devienne un aimant pour la nouvelle vague d'investisseurs,” déclare Julia Hayes, stratège fintech chez Morgan Stanley.

L'adoption accrue des actifs crypto, en particulier parmi les jeunes investisseurs utilisant des plateformes axées sur le mobile, alimente le volume des transactions quotidiennes. Les analystes soulignent également les outils de portefeuille basés sur l'IA de Robinhood qui fournissent des stratégies d'investissement personnalisées, ce qui pourrait augmenter considérablement les abonnements premium et l'engagement.

Les fonctionnalités premium telles que les screeners techniques, les indicateurs de sentiment du marché et les alertes en temps réel poussent les utilisateurs vers un ARPU plus élevé, renforçant son modèle de monétisation.

🔴 Scénario baissier : Vents contraires réglementaires et structurels

Bien que l'innovation soit une force centrale, Robinhood opère toujours sous une surveillance réglementaire stricte. Le paiement pour le flux d'ordres, une source de revenus clé, a fait l'objet de critiques et pourrait être limité par une législation future.

“Toute répression réglementaire sur les pratiques d'exécution des ordres de Robinhood pourrait affecter les marges et la confiance des utilisateurs,” avertit Kenneth Morse, analyste senior en actions chez Morningstar.

L'enthousiasme pour le trading de détail, qui a explosé pendant la pandémie, a montré des signes de ralentissement. Un ralentissement macroéconomique prolongé ou un intérêt pour des plateformes alternatives pourrait réduire le nombre d'utilisateurs actifs quotidiens de Robinhood. De plus, d'ici 2027--2028, le marché nord-américain pourrait atteindre la saturation, obligeant Robinhood à compter fortement sur l'expansion à l'étranger, une stratégie qui comporte des risques géopolitiques, juridiques et concurrentiels.

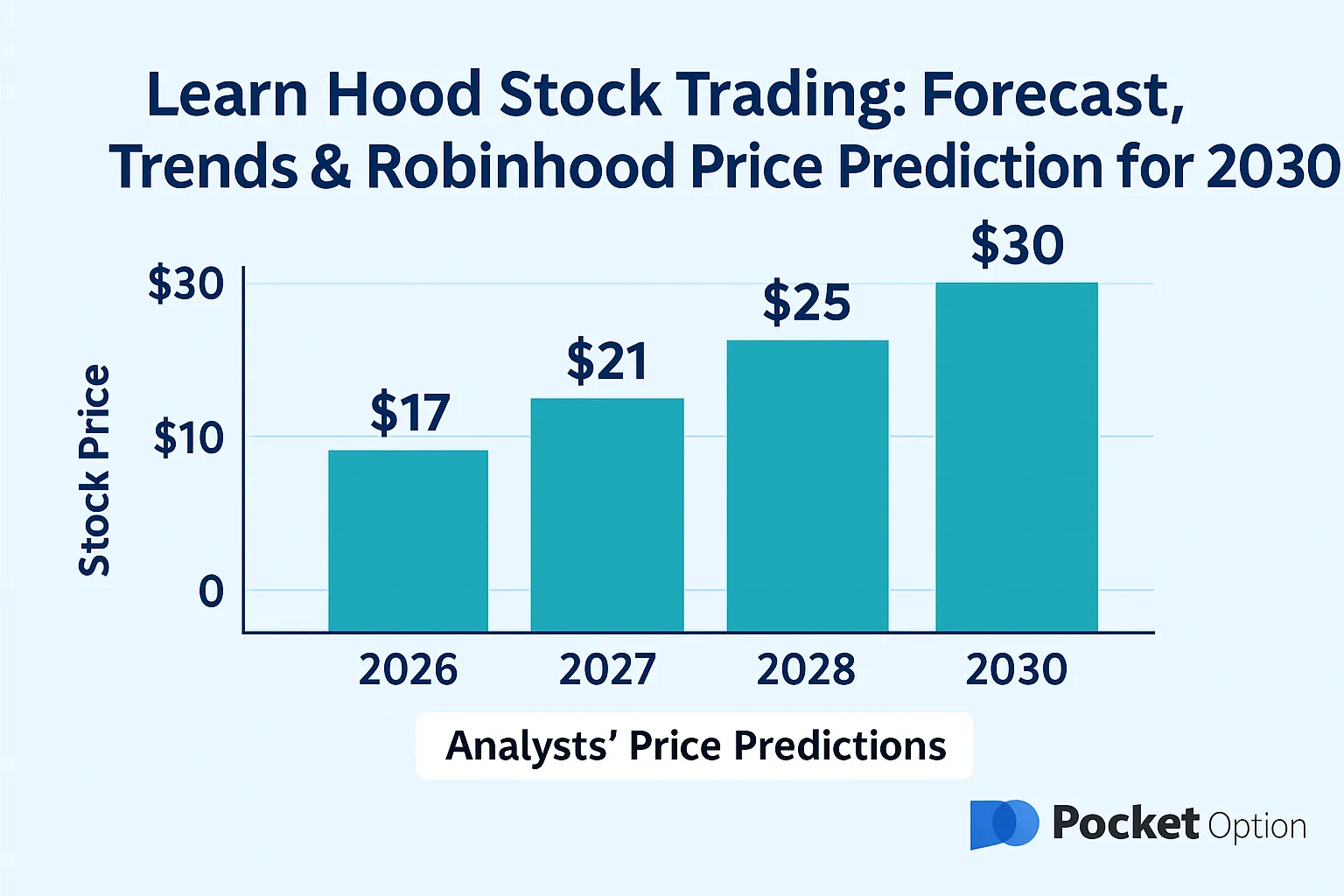

Prédictions pour le prix de l'action Robinhood Markets Inc

| Année | Objectif haussier | Objectif baissier | Estimation moyenne |

|---|---|---|---|

| 2026 | 30 $ | 18 $ | 25 $ |

| 2027 | 35 $ | 22 $ | 28 $ |

| 2030 | 65 $ | 32 $ | 48 $ |

Perspectives transformationnelles des leaders de l'industrie

“Dans les cinq prochaines années, les plateformes qui n'intègrent pas le trading IA deviendront obsolètes,” déclare Katherine Wu, partenaire chez Archetype VC.

Principaux moteurs du succès de Robinhood :

- Intégration de l'IA dans les outils d'investissement.

- Gamification à travers des tournois de trading.

- Initiatives éducatives stratégiques pour les nouveaux utilisateurs.

Analyse comparative des prix des actions

Comparer Robinhood à ses concurrents

| Plateforme | Prix moyen 2025 | Force |

|---|---|---|

| Robinhood | 28 $ | Accès crypto, axé sur le mobile |

| SoFi | 11 $ | Banque complète + investissement |

| E*TRADE | 95 $ | Outils de niveau institutionnel |

Prévisions de prix des actions dans le secteur fintech

Les leaders fintech comme PayPal, Square et Robinhood montrent une forte corrélation avec les mouvements de Bitcoin et Ethereum. Les analystes prévoient que les actions fintech pourraient entrer dans un supercycle d'ici 2027.

Comprendre les sentiments du marché et leur impact

Le sentiment du marché joue un rôle crucial. Des événements comme les poursuites de la SEC ou les approbations d'ETF Bitcoin peuvent faire fluctuer les prix de manière significative.

Indicateurs à surveiller :

- Google Trends pour “hood stock”

- Sentiment Reddit/WallStreetBets

- Données d'achat/vente d'initiés

Apprenez le trading d'actions sur Pocket Option 📱

Que vous soyez débutant ou trader avancé, Pocket Option facilite le démarrage du trading :

- 📊 100+ actifs incluant actions, crypto et matières premières.

- 🤖 Robots de trading IA et outils d'auto-analyse.

- 📱 Trading mobile pour un accès en temps réel.

- 🎯 Tournois et trading de copie pour accélérer le succès.

- 💰 Bonus et codes promo pour une meilleure valeur.

Conclusion : Avenir de l'action Hood

L'avenir de Robinhood dépend de l'innovation, de la navigation réglementaire et de l'engagement des utilisateurs. Bien que la route puisse être volatile, la prévision à long terme de l'action hood pour 2030 reste optimiste.

Si Robinhood maintient sa croissance, “il pourrait devenir l'Apple des plateformes fintech,” déclare Mike Novogratz de Galaxy Digital.

C'est maintenant un moment judicieux pour commencer à apprendre et tester votre stratégie, surtout avec l'outil complet de Pocket Option.