Previsão Avançada Quantitativa de Ações MSTR para 2030

Para onde a MicroStrategy (MSTR) está indo até 2030? Com sua ousada estratégia de Bitcoin, o futuro da MicroStrategy está intimamente ligado ao destino do mercado de criptomoedas. Neste artigo, analisamos previsões de especialistas, desenvolvimentos recentes e os principais riscos que podem moldar o desempenho das ações da MSTR até o final da década.

Compreendendo MSTR: O Modelo de Negócios da MicroStrategy

A MicroStrategy Incorporated (NASDAQ: MSTR) é uma empresa de inteligência de negócios que atraiu atenção significativa devido às suas substanciais participações em Bitcoin. A estratégia da empresa envolve a integração do Bitcoin em seu tesouro, fazendo com que o desempenho de suas ações esteja intimamente ligado aos movimentos do mercado da criptomoeda. Vamos nos aprofundar na previsão de ações da MSTR para 2030 para avaliar sua trajetória potencial.

Fontes: Seeking Alpha, Financetabellen.nl, StockAnalysis

Histórico de Preços das Ações da MSTR (2015–2025)

Ao longo da última década, o preço das ações da MSTR experimentou uma volatilidade significativa, amplamente influenciada pelas flutuações de preço do Bitcoin.

| Ano | Preço de Abertura (USD) | Preço de Fechamento (USD) | % de Mudança Anual |

|---|---|---|---|

| 2015 | 16,31 | 17,93 | +10,4% |

| 2016 | 17,11 | 19,74 | +10,1% |

| 2017 | 19,78 | 13,13 | -33,5% |

| 2018 | 13,18 | 12,78 | -2,7% |

| 2019 | 12,86 | 14,26 | +11,7% |

| 2020 | 14,43 | 38,86 | +172,4% |

| 2021 | 42,52 | 54,45 | +40,1% |

| 2022 | 55,83 | 14,16 | -74,0% |

| 2023 | 14,50 | 63,16 | +346,2% |

| 2024 | 68,52 | 289,62 | +358,5% |

| 2025 | 300,01 | 369,25 | +23,0% |

Dados obtidos de Macrotrends e Yahoo Finance

Previsão de Ações da MicroStrategy (MSTR) para 2030

O desempenho das ações da MicroStrategy (MSTR) está intimamente ligado à trajetória do Bitcoin, dadas as substanciais participações em BTC da empresa. Analistas forneceram previsões variadas para o preço da MSTR em 2030, refletindo diferentes suposições sobre o futuro do Bitcoin e a estratégia de negócios da MicroStrategy.

Previsões de Preço dos Analistas para 2030

| Fonte | Preço Previsto em 2030 | Notas |

|---|---|---|

| StockScan.io | $2.115,04 | Assume uma apreciação significativa do Bitcoin e acumulação contínua pela MicroStrategy. |

| Financhill | $1.000–$1.500 | Baseado no Bitcoin atingindo $150K+ e as participações em BTC da MicroStrategy apreciando-se de acordo. |

| CoinPriceForecast | $1.112 | Prevê crescimento constante alinhado com o desempenho do Bitcoin. |

| Telegaon | $715,64 | Estimativa conservadora considerando potenciais flutuações de mercado. |

| FutureValueJournal | $942,47 | Previsão equilibrada considerando tendências do Bitcoin e finanças da MicroStrategy. |

Fatores que Influenciam o Desempenho Futuro da MSTR

Volatilidade do Preço do Bitcoin

O pesado investimento da MicroStrategy em Bitcoin significa que qualquer flutuação significativa no preço do BTC impacta diretamente o valor das ações da MSTR. Analistas observam que uma queda para $135,26 na MSTR poderia desencadear vendas em pânico, afetando tanto o mercado de ações quanto o de Bitcoin.

Estratégia de Acumulação de Bitcoin da Empresa

A MicroStrategy continua a adquirir Bitcoin, possuindo 499.096 BTC de acordo com os últimos relatórios, avaliados em mais de $41 bilhões. Esta estratégia agressiva de acumulação é central para a visão de longo prazo da empresa e influencia significativamente o desempenho de suas ações.

Desempenho Financeiro e Sentimento de Mercado

Relatórios recentes de ganhos mostram uma perda líquida de $3,20 por ação, não atendendo às expectativas dos analistas. Apesar disso, o mercado permanece focado na estratégia de Bitcoin da empresa, com analistas mantendo um consenso de "Compra Forte".

Desenvolvimentos Recentes

Em abril de 2025, a MicroStrategy, agora operando sob o nome Strategy Incorporated, ganhou manchetes com vários eventos significativos:

- Aquisição de Bitcoin: A empresa comprou mais 15.355 BTC, elevando suas participações totais para 553.555 BTC, avaliados em mais de $52 bilhões aos preços atuais. Esta aquisição foi financiada através da venda de ações ordinárias e preferenciais, arrecadando aproximadamente $1,42 bilhão. Fonte: coindesk.com

- Desempenho das Ações: Após a compra de Bitcoin, as ações da MSTR experimentaram um aumento de 5,33%, refletindo o otimismo dos investidores sobre o compromisso da empresa com a criptomoeda. Fonte: StocksToTrade

- Desafios Financeiros: Apesar da resposta positiva do mercado, a Strategy relatou uma perda não realizada significativa de $5,91 bilhões em suas participações em ativos digitais no primeiro trimestre de 2025. Isso levou a uma perda líquida para o trimestre, parcialmente compensada por um benefício fiscal de $1,69 bilhão. Fontes: StocksToTrade, MarketScreener

- Escrutínio Regulatório: As perdas substanciais atraíram a atenção de órgãos reguladores, com vários escritórios de advocacia iniciando investigações sobre possíveis violações das leis de valores mobiliários relacionadas à estratégia de ativos digitais da empresa. Fonte: StocksToTrade

Negociando MSTR: Considerações Estratégicas

Dada a exposição significativa da MicroStrategy ao Bitcoin, negociar MSTR requer uma análise cuidadosa das tendências do mercado de criptomoedas. Os investidores devem considerar o seguinte:

- Volatilidade do Mercado: As flutuações de preço do Bitcoin podem levar a oscilações significativas no preço das ações da MSTR.

- Ambiente Regulatório: Investigações em andamento e possíveis mudanças regulatórias podem impactar as operações da empresa e o desempenho das ações.

- Saúde Financeira: Embora a estratégia agressiva de Bitcoin da empresa tenha atraído atenção, os riscos financeiros associados e as perdas recentes destacam a importância de monitorar suas demonstrações financeiras e decisões estratégicas.

Riscos e Considerações

- Volatilidade do Bitcoin: O pesado investimento da MSTR em Bitcoin a torna suscetível às oscilações de preço da criptomoeda.

- Riscos Regulatórios: Potenciais regulamentações governamentais sobre criptomoedas podem afetar negativamente as operações e o preço das ações da MSTR.

- Sentimento de Mercado: A percepção dos investidores sobre criptomoedas e ações de tecnologia pode levar a mudanças rápidas no valor das ações da MSTR.

💡 Alternativas de Negociação na Pocket Option

A plataforma oferece mais de 100 ativos para negociação de curto prazo, incluindo criptomoedas, pares de forex e commodities.

📌 Principais Características:

- Negociações de Curto Prazo: Execute negociações com durações a partir de 5 segundos.

- Ferramentas Analíticas: Utilize mais de 30 indicadores e gráficos personalizáveis para análise técnica.

- Recursos Avançados: Participe de copy trading, receba sinais de negociação e explore opções de negociação impulsionadas por IA.

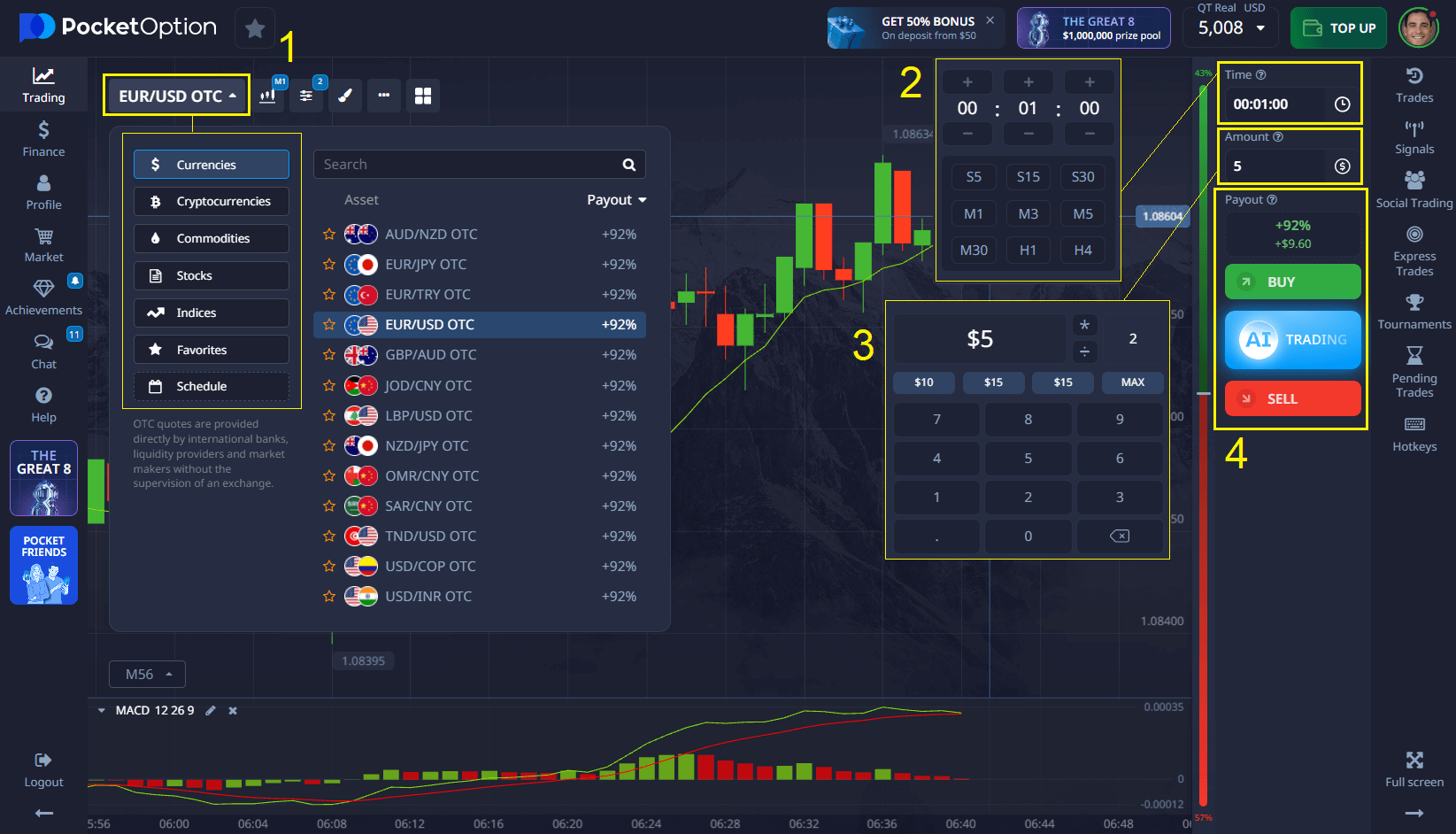

Exemplo de Execução de Negociação:

- Selecionar Ativo: Escolha um ativo preferido da lista disponível.

- Analisar Gráfico: Aplique os indicadores desejados para avaliar a tendência do mercado.

- Definir Parâmetros de Negociação: Determine o valor da negociação (a partir de $1) e a duração (mínimo de 5 segundos).

- Executar Negociação: Preveja a direção do movimento do preço e clique em 'Comprar' ou 'Vender' de acordo.

- Resultado: Se a previsão estiver correta, ganhe um lucro de até 92%, conforme indicado antes da execução da negociação.

Conclusão

Muitos investidores estão monitorando de perto a previsão de preço das ações da mstr para 2030 para avaliar o potencial de valor a longo prazo em meio à crescente demanda por soluções de inteligência de dados. O desempenho das ações da MicroStrategy está intrinsecamente ligado à dinâmica do mercado de Bitcoin. Os investidores devem considerar os riscos associados e realizar análises detalhadas antes de tomar decisões de investimento. Para aqueles interessados em oportunidades de negociação de curto prazo, a Pocket Option oferece uma plataforma versátil com uma ampla gama de ativos e ferramentas analíticas.

See more:currencystrategyinvestmenthowplatformKnowledge baseMarkets