- Contribuer 4–6 % du salaire

- Vendre 70–80 % des actions chaque trimestre pour récupérer le capital

- Réinvestir les produits dans des fonds diversifiés tout en gardant 1–2 % en actions CVS

- Maintenir une épargne d’urgence (3–6 mois de dépenses)

Plan d'achat d'actions des employés de CVS : Un guide complet pour une participation intelligente

Updated on 14 Juil 2025

Le plan d'achat d'actions des employés de CVS (ESPP) est un outil puissant conçu pour aider les employés de CVS Health à construire une sécurité financière à long terme. En offrant des actions de l'entreprise à un prix réduit grâce à des déductions sur la paie, le plan d'achat d'actions de CVS offre un retour sur investissement immédiat tout en encourageant la propriété par les employés. Dans ce guide, nous expliquons comment s'inscrire, optimiser les contributions et aligner votre stratégie avec des objectifs financiers plus larges.

Article navigation

- Comprendre le Plan d’Achat d’Actions des Employés de CVS

- Stratégies de Contribution Intelligentes et Intégration Financière

- Gérer le Risque et les Impôts Efficacement

- Améliorer le Bien-être Financier avec l’ESPP

- Étapes Pratiques pour Maximiser Votre ESPP

- Démarrage Rapide : Trader des Actions avec Pocket Option

- Débloquer le Plein Potentiel du Plan d’Achat d’Actions de CVS

Le CVS ESPP est comme recevoir un bonus géré par le risque chaque trimestre. Pour les épargnants disciplinés, c’est le retour sur investissement le plus prévisible en finance personnelle. — Chris Kawashima, CFP, Fidelity Investments

Comprendre le Plan d’Achat d’Actions des Employés de CVS

Qu’est-ce que le CVS ESPP ?

Le plan d’achat d’actions des employés de CVS permet aux employés éligibles d’acheter des actions de CVS Health avec une remise de 15 %, les achats ayant lieu trimestriellement. Les employés peuvent contribuer entre 1 et 10 % de leur salaire de base, jusqu’à la limite de l’IRS de 25 000 $ par an. Grâce à une disposition de rétrospective, le prix d’achat est fixé au plus bas de la valeur de l’action au début ou à la fin de la période d’offre, augmentant potentiellement la remise effective au-delà de 15 %.

Ce mécanisme d’achat d’actions soutient non seulement la propriété des employés, mais aligne également les intérêts avec le succès à long terme de CVS Health dans le secteur des soins de santé. Chaque période d’offre dure généralement un mois complet, se terminant le dernier jour ouvrable du trimestre.

« La fonction de rétrospective pendant les trimestres volatils a poussé les remises effectives jusqu’à 32 %. C’est un tampon phénoménal contre les baisses du marché. » — Melody Kazel, analyste financier chez Investopedia

Qui est éligible et comment s’inscrire

Pour participer, vous devez être employé par CVS Health ou une filiale désignée qualifiée et répondre à des critères de service spécifiques. L’inscription se fait via le portail RH de l’entreprise pendant la période d’inscription au CVS ESPP désignée avant chaque date d’achat trimestrielle. Pour les détails de connexion et le support, consultez le CVS employee stock purchase plan login ou accédez au CVS employee stock purchase plan PDF depuis votre tableau de bord RH.

| Les périodes d’offre se terminent : | 31 mars, 30 juin, 30 septembre, 31 décembre |

| Contribution maximale : | 2 083 $/mois (selon les attentes de salaire de base pour CVS) |

| Contact du plan : | Voir le numéro de téléphone du plan d’achat d’actions des employés de CVS dans les ressources internes |

| Remarque : | Les contributions sont effectuées via des déductions sur la paie et peuvent être ajustées à chaque période de paie. |

Stratégies de Contribution Intelligentes et Intégration Financière

Maximiser les Retours Garantis

Le CVS ESPP offre un retour sur investissement immédiat de 17,65 % lorsque vous achetez pour 100 $ d’actions pour 85 $. Pour la plupart des employés, en particulier ceux qui ont déjà profité de leur correspondance 401k CVS, contribuer au maximum à l’ESPP offre des retours inégalés par rapport aux options traditionnelles comme les 401(k), les fonds indiciels ou les comptes d’épargne à haut rendement.

| CVS ESPP (avec remise) : | 17,65 % + croissance potentielle |

| Indice S&P 500 : | Moyenne historique de 10–11 % |

| Plan 401k CVS (avec correspondance) : | ~50–100 % sur les contributions, dépendant de l’investissement |

Le plan d’actions est conçu pour être un moyen d’épargner régulièrement pour atteindre des objectifs financiers, surtout lorsqu’il est combiné avec un compte d’épargne.

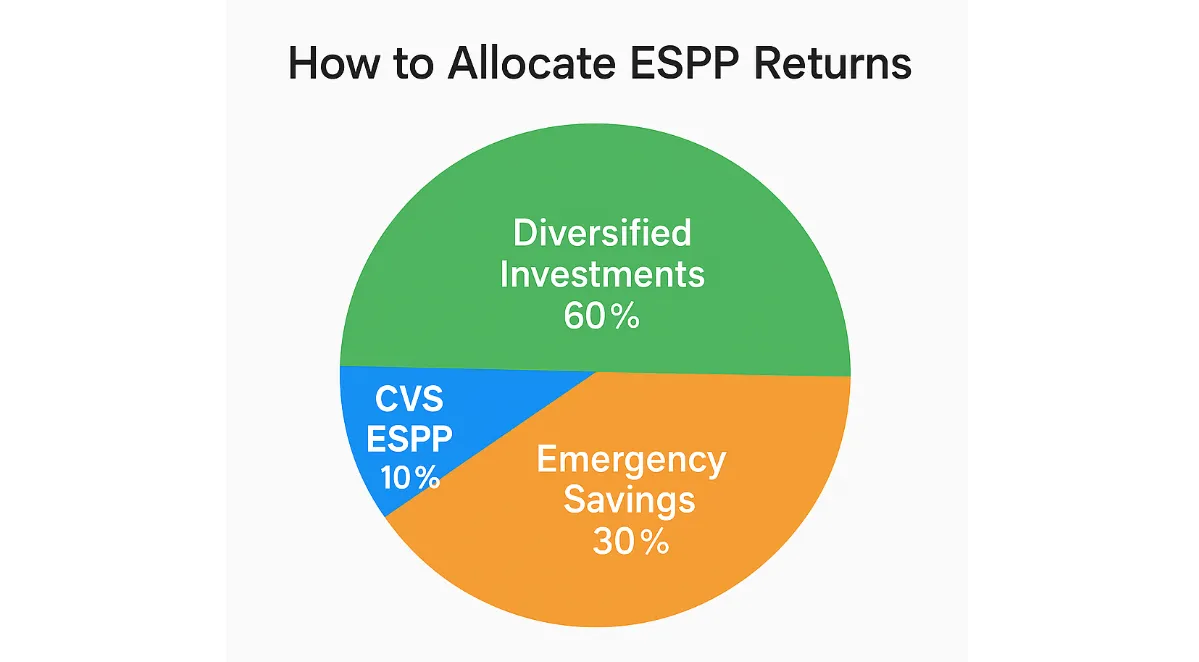

Équilibrer Flexibilité et Croissance

Une stratégie équilibrée en liquidité aide à maintenir le flux de trésorerie :

Cette méthode positionne les options d’actions CVS que les employés reçoivent comme un flux de revenus répétable tout en réduisant le risque de concentration.

Vous pouvez choisir de contribuer moins dans les mois avec des prévisions de dépenses élevées et vendre des actions pour répondre à des besoins à court terme.

Gérer le Risque et les Impôts Efficacement

Vente Fiscalement Efficace

- Vente immédiate : Remise imposée comme revenu ; gain supplémentaire imposé à court terme

- Conservation 1–2 ans : Gain imposé aux taux des gains en capital à long terme (15–20 %)

- Stratégie de vente roulante : Mélanger vente immédiate et différée pour équilibrer liquidité et efficacité fiscale

Vous pouvez suivre votre date d’achat CVS ESPP et identifier les lots approchant le statut fiscalement avantageux en utilisant des plateformes de courtage qui fournissent le suivi des lots fiscaux et le support du formulaire 3922. La planification après impôt est essentielle pour optimiser votre rendement réel.

Éviter la Surconcentration

Si les actions CVS dépassent 10–15 % de votre portefeuille, mettez en œuvre un modèle cœur-satellite :

- 70–80 % cœur dans des ETF/fonds indiciels diversifiés

- 5–15 % satellite en actions CVS

- Rééquilibrer trimestriellement en utilisant les produits de l’ESPP

Les avis sur le plan d’achat d’actions des employés de CVS soulignent que la réallocation disciplinée réduit considérablement l’exposition au risque tout en préservant les gains à long terme.

Améliorer le Bien-être Financier avec l’ESPP

Réinvestissement des Dividendes et Croissance à Long Terme

Les participants à l’ESPP peuvent utiliser le réinvestissement des dividendes pour augmenter leurs avoirs au fil du temps. Lorsque CVS Health verse des dividendes, ils peuvent être automatiquement utilisés pour acheter des actions supplémentaires, augmentant le potentiel d’accumulation.

Cette stratégie de capitalisation peut conduire à une croissance exponentielle du portefeuille, surtout lorsqu’elle est combinée avec des contributions trimestrielles.

Planification à Long Terme et Retraite

Utilisez l’ESPP CVS dans le cadre d’une stratégie de retraite plus large :

- Aligner le niveau de contribution avec l’étape de carrière et les objectifs financiers

- Revoir l’allocation trimestriellement

- Coordonner avec le plan 401k CVS pour maximiser les avantages fiscaux

Vous pouvez également utiliser l’ESPP pour accumuler de la richesse en préparation à de grands événements de la vie ou comme complément aux comptes de courtage. Les actions détenues plus longtemps améliorent également le traitement fiscal lors de la disposition.

« Détenir des actions pour une disposition fiscalement qualifiée a tout changé. J’ai économisé près de 2 000 $ en impôts en un an. » — Marc, participant actif à l’ESPP

Étapes Pratiques pour Maximiser Votre ESPP

- ✅ Inscrivez-vous maintenant pendant la période d’inscription au CVS ESPP — définissez les déductions sur la paie.

- 📅 Marquez votre calendrier pour la période d’offre et la date d’achat du CVS ESPP.

- 💼 Suivez vos lots fiscaux en utilisant des comptes de courtage qualifiés qui prennent en charge le formulaire 3922 et le suivi détaillé des lots fiscaux — tels que Fidelity, Charles Schwab ou TD Ameritrade. Ces plateformes vous permettent de suivre les actions ESPP par date d’achat et période d’offre, vous aidant à planifier les ventes pour une efficacité fiscale maximale.

- 🔁 Rééquilibrez trimestriellement — limitez les avoirs CVS à 10‑15 % de votre portefeuille ; redirigez les produits vers des fonds indiciels.

- 📚 Éduquez-vous — consultez le PDF du plan d’achat d’actions des employés de CVS pour les détails du plan, ou appelez le numéro de téléphone du plan d’achat d’actions des employés de CVS.

L’un des avantages les plus négligés du plan d’achat d’actions des employés de CVS est la capacité de générer des retours immédiats grâce à une remise intégrée de 15 % sur les achats d’actions.

Démarrage Rapide : Trader des Actions avec Pocket Option

Vous voulez commencer à trader des actions dès maintenant sans attendre une période d’offre ou des déductions sur la paie ? Pocket Option vous permet de trader instantanément des actions de grandes entreprises via le Quick Trading.

Pourquoi Trader des Actions sur Pocket Option ?

- 🚀 Commencez avec un dépôt minimum de 5 $

- ⏱️ Accès instantané au marché avec seulement deux boutons : Acheter si vous attendez une hausse du prix, ou Vendre si vous prévoyez une baisse

- 📱 Disponible sur mobile et bureau avec une interface rapide et intuitive

- 🔍 Tradez des actions populaires avec des données de marché en temps réel et des outils de graphique personnalisables

Vous n’avez pas besoin d’attendre les fenêtres trimestrielles de l’ESPP — inscrivez-vous simplement, alimentez votre compte et commencez à trader des actions immédiatement. C’est un excellent moyen d’explorer des stratégies de marché boursier tout en développant une discipline financière.

Débloquer le Plein Potentiel du Plan d’Achat d’Actions de CVS

Le plan d’achat d’actions des employés de CVS offre plus que des actions à prix réduit — c’est un atout stratégique. Que vous visiez à accumuler de la richesse, réduire la dette ou planifier la retraite, une participation réfléchie au CVS ESPP peut améliorer votre bien-être financier.

Liste de Contrôle pour le Succès :

- Inscrivez-vous à temps via le portail de connexion CVS ESPP

- Commencez avec au moins 5 % de contribution

- Surveillez la performance du prix des actions et rééquilibrez régulièrement

- Comprenez les implications fiscales avant de vendre

- Diversifiez les investissements pour protéger la sécurité à long terme

Pour plus d’informations, accédez au CVS employee stock purchase plan PDF ou contactez le support via le numéro de téléphone du plan d’achat d’actions des employés de CVS fourni par les RH.

Gardez à l’esprit : vos actions acquises pendant chaque offre sont soumises aux règles du plan. Vous pouvez modifier vos choix de déduction à chaque nouvelle période, et le plan est administré en conformité avec la réglementation de l’IRS pour les plans qualifiés. Comprendre votre éligibilité et vos limites de contribution vous assure de bénéficier du meilleur résultat possible.

Enfin, assurez-vous de suivre le jour de la période d’offre et planifiez quand vendre des actions en fonction des conditions du marché, des objectifs d’investissement et de la planification fiscale. Cette approche disciplinée garantira votre sécurité et la croissance de votre richesse à long terme. Discutez de ce sujet et d’autres dans notre communauté !

FAQ

Comment fonctionne le plan d'achat d'actions pour les employés de CVS ?

Le CVS ESPP permet aux employés éligibles d'acheter des actions de l'entreprise avec une remise de 15 % grâce à des déductions sur la paie. Les participants peuvent contribuer entre 1 % et 10 % de leur salaire de base (jusqu'à 25 000 $ d'actions par an selon les limites de l'IRS). Le plan propose des périodes d'achat trimestrielles (mars, juin, septembre, décembre) et inclut une disposition avantageuse de "regard en arrière" qui calcule le prix d'achat en utilisant le plus bas entre le début de la période d'offre ou la date d'achat. Les contributions sont effectuées avec des dollars après impôt, et les actions sont généralement disponibles dans les comptes de courtage des participants dans les 2-3 jours ouvrables suivant la date d'achat.

Quelles sont les implications fiscales de la vente d'actions ESPP ?

Le traitement fiscal dépend de la durée pendant laquelle vous détenez vos actions après l'achat. Pour les ventes immédiates (dispositions disqualifiantes), la remise de 15 % est imposée comme un revenu ordinaire, et tout gain supplémentaire est imposé comme un gain en capital à court terme. Pour les actions détenues plus d'un an mais moins de deux ans à partir de la date de l'offre, la remise est toujours imposée comme un revenu ordinaire, mais les gains supplémentaires bénéficient du traitement des gains en capital à long terme. Pour les dispositions qualifiantes (actions détenues au moins deux ans à partir de la date de l'offre et un an à partir de l'achat), seule la remise réelle reçue est imposée comme un revenu ordinaire, tous les autres gains étant imposés comme des gains en capital à long terme. La plupart des participants bénéficient de la consultation d'un professionnel de la fiscalité pour optimiser leur stratégie de vente en fonction de leur situation fiscale spécifique.

Dois-je vendre mes actions ESPP immédiatement ou les conserver à long terme ?

Cette décision dépend de vos objectifs financiers, de votre tolérance au risque et de votre situation fiscale. La vente immédiate (souvent appelée "flip and strip") garantit la capture de la remise de 15 % avec un risque de marché minimal, ce qui la rend adaptée à ceux qui privilégient la gestion des risques ou qui ont besoin de liquidités. Détenir des actions offre un potentiel d'appréciation supplémentaire et un traitement fiscal plus favorable grâce à des cessions qualifiées, mais augmente votre exposition à la volatilité du prix de l'action CVS et au risque de concentration. Une approche équilibrée que de nombreux conseillers financiers recommandent est de vendre suffisamment d'actions immédiatement pour récupérer votre investissement initial, puis de conserver les "actions gratuites" (représentant votre remise) pour une croissance potentielle à long terme et des avantages fiscaux.

Quelle part de mon portefeuille devrais-je allouer aux actions CVS ?

Les conseillers financiers recommandent généralement de limiter les actions de l'employeur à pas plus de 10-15% de votre portefeuille d'investissement total, quel que soit le mode d'acquisition des actions. Cette limite aide à gérer le risque de concentration—le danger d'avoir à la fois votre revenu d'emploi et une partie significative de vos investissements liés à la même entreprise. Même des entreprises bien établies comme CVS font face à des défis spécifiques à leur secteur qui peuvent affecter les prix des actions. Envisagez de mettre en œuvre une stratégie de diversification systématique une fois que vos avoirs CVS dépassent votre seuil prédéterminé, en particulier à l'approche de la retraite lorsque le remplacement du revenu devient plus critique que le potentiel de croissance.

Puis-je participer à la fois au CVS ESPP et au plan 401(k) ?

Oui, vous pouvez et devriez généralement participer aux deux programmes, mais avec une priorisation stratégique. Pour la plupart des employés, la séquence optimale est la suivante : d'abord, contribuez suffisamment à votre 401(k) pour obtenir la pleine correspondance de l'employeur ; ensuite, maximisez les contributions ESPP (jusqu'à 10 % du salaire) pour bénéficier de la remise garantie de 15 % ; puis, revenez à des contributions supplémentaires au 401(k) si vous avez encore de la capacité ; et enfin, envisagez d'autres véhicules d'investissement comme les IRA ou les comptes imposables. Cette approche maximise les avantages fournis par l'employeur avant de s'allouer à des options d'investissement indépendantes. N'oubliez pas que les contributions ESPP proviennent du salaire après impôt tandis que les contributions traditionnelles au 401(k) sont avant impôt, ce qui affecte le coût réel de la participation.

Stratégies de Trading

Sign up for more like this

Customize your newsfeed with content you're actually interested in — get up-to-date personalized newsletter in your inbox.

Your comment

Comments are pre-moderated to ensure they comply with our blog guidelines.