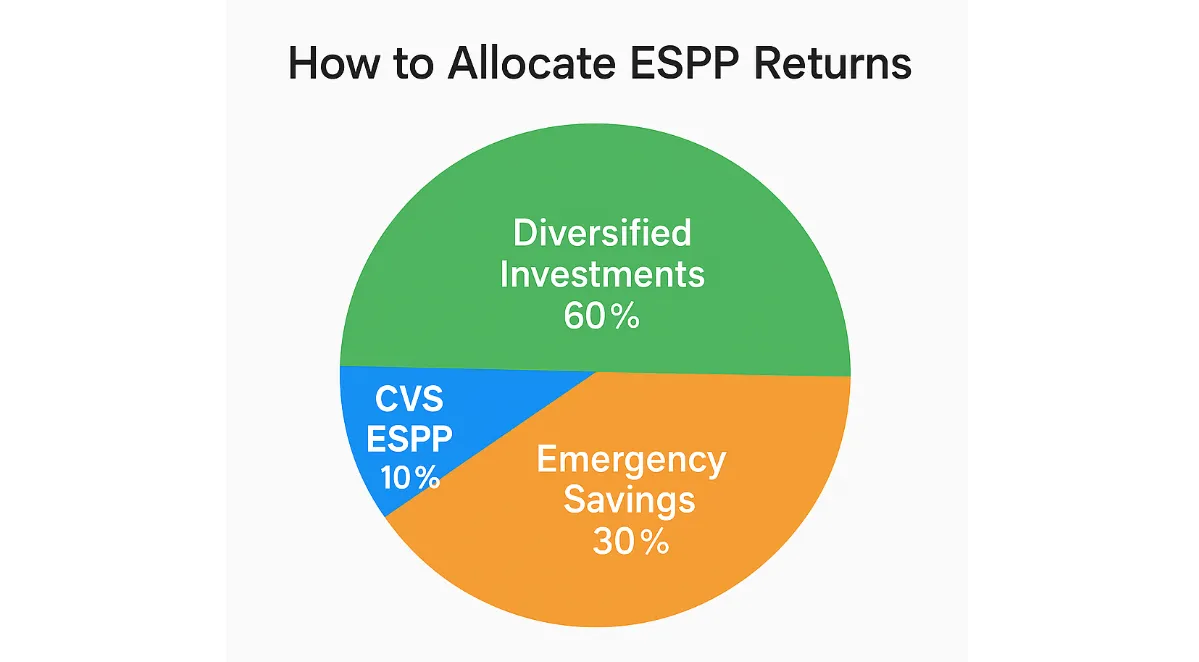

- Contribuir con el 4–6% del salario

- Vender el 70–80% de las acciones cada trimestre para recuperar capital

- Reinvertir los ingresos en fondos diversificados mientras se mantiene el 1–2% en acciones de CVS

- Mantener ahorros de emergencia (3–6 meses de gastos)

Plan de Compra de Acciones para Empleados de CVS: Una Guía Completa para una Participación Inteligente

Updated on 14 Jul 2025

El plan de compra de acciones para empleados de CVS (ESPP) es una herramienta poderosa diseñada para ayudar a los empleados de CVS Health a construir seguridad financiera a largo plazo. Al ofrecer acciones de la empresa a un precio con descuento a través de deducciones de nómina, el plan de compra de acciones de CVS proporciona un retorno inmediato de la inversión mientras fomenta la propiedad por parte de los empleados. En esta guía, explicamos cómo inscribirse, optimizar las contribuciones y alinear su estrategia con objetivos financieros más amplios.

Article navigation

- Entendiendo el Plan de Compra de Acciones para Empleados de CVS

- Estrategias de Contribución Inteligente e Integración Financiera

- Gestionar el Riesgo y los Impuestos Efectivamente

- Mejorando el Bienestar Financiero con ESPP

- Pasos Prácticos para Maximizar su ESPP

- Inicio Rápido: Comercio de Acciones con Pocket Option

- Desbloqueando Todo el Potencial del Plan de Compra de Acciones de CVS

El CVS ESPP es como recibir un bono gestionado por riesgo cada trimestre. Para los ahorradores disciplinados, es el ROI más predecible en finanzas personales. — Chris Kawashima, CFP, Fidelity Investments

Entendiendo el Plan de Compra de Acciones para Empleados de CVS

¿Qué es el CVS ESPP?

El plan de compra de acciones para empleados de CVS permite a los empleados elegibles comprar acciones de CVS Health con un descuento del 15%, con compras que ocurren trimestralmente. Los empleados pueden contribuir entre el 1% y el 10% de su salario base, hasta el límite del IRS de $25,000 anuales. Gracias a una disposición de retroceso, el precio de compra se establece en el valor más bajo de la acción al inicio o al final del período de oferta, lo que potencialmente aumenta el descuento efectivo más allá del 15%.

Este mecanismo de compra de acciones no solo apoya la propiedad de los empleados, sino que también alinea los intereses con el éxito a largo plazo de CVS Health en el sector de la salud. Cada período de oferta generalmente dura un mes completo, concluyendo el último día hábil del trimestre.

«La característica de retroceso durante trimestres volátiles ha elevado los descuentos efectivos hasta un 32%. Eso es un amortiguador fenomenal contra caídas del mercado.» — Melody Kazel, analista financiera en Investopedia

Quién es Elegible y Cómo Inscribirse

Para participar, debe estar empleado por CVS Health o una subsidiaria designada calificada y cumplir con criterios de servicio específicos. La inscripción se completa a través del portal de recursos humanos de la empresa durante el período de inscripción del CVS ESPP designado antes de cada fecha de compra trimestral. Para detalles de inicio de sesión y soporte, consulte el inicio de sesión del plan de compra de acciones para empleados de CVS o acceda al PDF del plan de compra de acciones para empleados de CVS desde su panel de control de recursos humanos.

| Los períodos de oferta terminan: | 31 de marzo, 30 de junio, 30 de septiembre, 31 de diciembre |

| Contribución máxima: | $2,083/mes (dependiendo de la expectativa de pago base para CVS) |

| Contacto del plan: | Consulte el número de teléfono del plan de compra de acciones para empleados de CVS en los recursos internos |

| Nota: | Las contribuciones se realizan a través de deducciones de nómina y pueden ajustarse en cada período de pago. |

Estrategias de Contribución Inteligente e Integración Financiera

Maximizar los Retornos Garantizados

El CVS ESPP ofrece un ROI inmediato del 17.65% cuando compra $100 en acciones por $85. Para la mayoría de los empleados, especialmente aquellos que ya han aprovechado la coincidencia de 401k de CVS, contribuir al máximo al ESPP proporciona retornos incomparables frente a opciones tradicionales como 401(k)s, fondos indexados o cuentas de ahorro de alto rendimiento.

| CVS ESPP (con descuento): | 17.65%+ crecimiento potencial |

| Índice S&P 500: | 10–11% promedio histórico |

| Plan 401k de CVS (con coincidencia): | ~50–100% en contribuciones, dependiente de la inversión |

El plan de acciones está diseñado para ser una forma de ahorrar consistentemente hacia metas financieras, especialmente cuando se combina con una cuenta de ahorros.

Equilibrar Flexibilidad con Crecimiento

Una estrategia equilibrada de liquidez ayuda a mantener el flujo de efectivo:

Este método posiciona las opciones de acciones de CVS que reciben los empleados como una fuente de ingresos repetible mientras se reduce el riesgo de concentración.

Puede optar por contribuir menos en meses con pronósticos de gastos altos y puede vender acciones para satisfacer necesidades a corto plazo.

Gestionar el Riesgo y los Impuestos Efectivamente

Venta Eficiente en Impuestos

- Venta inmediata: Descuento gravado como ingreso; ganancia adicional gravada a corto plazo

- Retención de 1–2 años: Ganancia gravada a tasas de ganancias de capital a largo plazo (15–20%)

- Estrategia de venta escalonada: Combinar venta inmediata y diferida para equilibrar liquidez con eficiencia fiscal

Puede rastrear su fecha de compra del CVS ESPP e identificar lotes que se acercan al estado ventajoso en impuestos utilizando plataformas de corretaje que proporcionan seguimiento de lotes fiscales y soporte de Formulario 3922. La planificación posterior a los impuestos es esencial para optimizar su retorno real.

Evitar la Sobreconcentración

Si las acciones de CVS superan el 10–15% de su cartera, implemente un modelo de núcleo-satélite:

- 70–80% núcleo en ETFs/fondos indexados diversificados

- 5–15% satélite en acciones de CVS

- Reequilibrar trimestralmente utilizando los ingresos del ESPP

Las reseñas del plan de compra de acciones para empleados de CVS destacan que la reasignación disciplinada reduce significativamente la exposición al riesgo mientras preserva las ganancias a largo plazo.

Mejorando el Bienestar Financiero con ESPP

Reinversión de Dividendos y Crecimiento a Largo Plazo

Los participantes del ESPP pueden usar la reinversión de dividendos para aumentar sus participaciones con el tiempo. Cuando CVS Health paga dividendos, pueden usarse automáticamente para comprar acciones adicionales, mejorando el potencial de acumulación.

Esta estrategia de capitalización puede llevar a un crecimiento exponencial de la cartera, especialmente cuando se combina con contribuciones trimestrales.

Planificación a Largo Plazo y Jubilación

Utilice el ESPP de CVS como parte de una estrategia de jubilación más amplia:

- Alinear el nivel de contribución con la etapa de carrera y las metas financieras

- Revisar la asignación trimestralmente

- Coordinar con el plan 401k de CVS para maximizar las ventajas fiscales

También puede usar el ESPP para construir riqueza en preparación para grandes eventos de vida o como complemento a cuentas de corretaje. Las acciones mantenidas por más tiempo también mejoran el tratamiento fiscal al momento de la disposición.

«Mantener acciones para una disposición calificada fiscalmente cambió todo. Ahorré casi $2,000 en impuestos en un año.» — Marc, participante activo del ESPP

Pasos Prácticos para Maximizar su ESPP

- ✅ Inscríbase ahora durante el período de inscripción del CVS ESPP — establezca deducciones de nómina.

- 📅 Marque su calendario para el período de oferta y la fecha de compra del CVS ESPP.

- 💼 Rastree sus lotes fiscales utilizando cuentas de corretaje calificadas que soporten el Formulario 3922 y el seguimiento detallado de lotes fiscales — como Fidelity, Charles Schwab o TD Ameritrade. Estas plataformas le permiten monitorear las acciones del ESPP por fecha de compra y período de oferta, ayudándole a programar ventas para la máxima eficiencia fiscal.

- 🔁 Reequilibrar trimestralmente — limite las participaciones de CVS al 10‑15% de su cartera; redirija los ingresos a fondos indexados.

- 📚 Edúquese — consulte el PDF del plan de compra de acciones para empleados de CVS para obtener detalles del plan, o llame al número de teléfono del plan de compra de acciones para empleados de CVS.

Uno de los beneficios más pasados por alto del plan de compra de acciones para empleados de CVS es la capacidad de generar retornos inmediatos a través de un descuento incorporado del 15% en las compras de acciones.

Inicio Rápido: Comercio de Acciones con Pocket Option

¿Quiere comenzar a comerciar acciones ahora mismo sin esperar un período de oferta o deducciones de nómina? Pocket Option le permite comerciar acciones de empresas líderes al instante a través de Quick Trading.

¿Por qué Comerciar Acciones en Pocket Option?

- 🚀 Comience con un depósito mínimo desde $5

- ⏱️ Acceso instantáneo al mercado con solo dos botones: Comprar si espera que el precio suba, o Vender si predice una caída

- 📱 Disponible en móvil y escritorio con una interfaz rápida e intuitiva

- 🔍 Comerce acciones populares con datos de mercado en tiempo real y herramientas de gráficos personalizables

No necesita esperar las ventanas trimestrales del ESPP—simplemente regístrese, financie su cuenta y comience a comerciar acciones de inmediato. Es una excelente manera de explorar estrategias del mercado de valores mientras construye disciplina financiera.

Desbloqueando Todo el Potencial del Plan de Compra de Acciones de CVS

El plan de compra de acciones para empleados de CVS ofrece más que acciones con descuento—es un activo estratégico. Ya sea que esté buscando construir riqueza, reducir deudas o planificar para la jubilación, la participación reflexiva en el CVS ESPP puede elevar su bienestar financiero.

Lista de Verificación para el Éxito:

- Inscríbase a tiempo a través del portal de inicio de sesión del CVS ESPP

- Comience con al menos un 5% de contribución

- Monitoree el rendimiento del precio de las acciones y reequilibre regularmente

- Comprenda las implicaciones fiscales antes de vender

- Diversifique las inversiones para proteger la seguridad a largo plazo

Para más información, acceda al PDF del plan de compra de acciones para empleados de CVS o contacte soporte a través del número de teléfono del plan de compra de acciones para empleados de CVS proporcionado por recursos humanos.

Tenga en cuenta: sus acciones adquiridas durante cada oferta están sujetas a las reglas del plan. Puede modificar sus elecciones de deducción en cada nuevo período, y el plan se administra con cumplimiento de la regulación del IRS para planes calificados. Comprender su elegibilidad y límites de contribución asegura que el plan lo califique para el mejor resultado posible.

Finalmente, asegúrese de rastrear el día del período de oferta y planificar cuándo vender acciones basándose en las condiciones del mercado, metas de inversión y planificación fiscal. Este enfoque disciplinado asegurará su seguridad y crecimiento de riqueza a largo plazo. Discuta este y otros temas en nuestra comunidad!

FAQ

¿Cómo funciona el Plan de Compra de Acciones para Empleados de CVS?

El CVS ESPP permite a los empleados elegibles comprar acciones de la empresa con un descuento del 15% a través de deducciones de nómina. Los participantes pueden contribuir entre el 1% y el 10% de su salario base (hasta $25,000 en acciones anualmente según los límites del IRS). El plan presenta períodos de compra trimestrales (marzo, junio, septiembre, diciembre) e incluye una beneficiosa disposición de "look-back" que calcula el precio de compra utilizando el menor entre el inicio del período de oferta o la fecha de compra. Las contribuciones se realizan con dólares después de impuestos, y las acciones generalmente están disponibles en las cuentas de corretaje de los participantes dentro de 2-3 días hábiles después de la fecha de compra.

¿Cuáles son las implicaciones fiscales de vender acciones ESPP?

El tratamiento fiscal depende de cuánto tiempo mantenga sus acciones después de la compra. Para ventas inmediatas (disposiciones descalificantes), el descuento del 15% se grava como ingreso ordinario, y cualquier ganancia adicional se grava como ganancia de capital a corto plazo. Para acciones mantenidas más de un año pero menos de dos años desde la fecha de oferta, el descuento todavía se grava como ingreso ordinario, pero las ganancias adicionales califican para el tratamiento de ganancias de capital a largo plazo. Para disposiciones calificadas (acciones mantenidas al menos dos años desde la fecha de oferta y un año desde la compra), solo el descuento real recibido se grava como ingreso ordinario, con todas las demás ganancias gravadas como ganancias de capital a largo plazo. La mayoría de los participantes se benefician de consultar a un profesional de impuestos para optimizar su estrategia de venta según su situación fiscal específica.

¿Debería vender mis acciones ESPP inmediatamente o mantenerlas a largo plazo?

Esta decisión depende de tus objetivos financieros, tolerancia al riesgo y situación fiscal. La venta inmediata (a menudo llamada "flip and strip") garantiza capturar el descuento del 15% con un riesgo de mercado mínimo, lo que la hace adecuada para aquellos que priorizan la gestión del riesgo o necesitan liquidez. Mantener las acciones ofrece potencial para una apreciación adicional y un tratamiento fiscal más favorable a través de disposiciones calificadas, pero aumenta tu exposición a la volatilidad del precio de las acciones de CVS y al riesgo de concentración. Un enfoque equilibrado que muchos asesores financieros recomiendan es vender suficientes acciones de inmediato para recuperar tu inversión original, y luego mantener las "acciones gratuitas" (que representan tu descuento) para un potencial crecimiento a largo plazo y ventajas fiscales.

¿Cuánto de mi cartera debería asignar a las acciones de CVS?

Los asesores financieros suelen recomendar limitar las acciones del empleador a no más del 10-15% de su cartera de inversiones total, independientemente de cómo se adquirieron las acciones. Este límite ayuda a gestionar el riesgo de concentración: el peligro de tener tanto sus ingresos laborales como una parte significativa de sus inversiones vinculadas a la misma empresa. Incluso empresas bien establecidas como CVS enfrentan desafíos específicos de la industria que pueden afectar los precios de las acciones. Considere implementar una estrategia de diversificación sistemática una vez que sus participaciones en CVS superen su umbral predeterminado, especialmente a medida que se acerque a la jubilación, cuando la sustitución de ingresos se vuelve más crítica que el potencial de crecimiento.

¿Puedo participar tanto en el plan CVS ESPP como en el plan 401(k)?

Sí, puedes y típicamente deberías participar en ambos programas, pero con una priorización estratégica. Para la mayoría de los empleados, la secuencia óptima es: primero, contribuir lo suficiente a tu 401(k) para capturar la contribución completa del empleador; segundo, maximizar las contribuciones al ESPP (hasta el 10% del salario) para capturar el descuento garantizado del 15%; tercero, regresar a contribuciones adicionales al 401(k) si tienes capacidad restante; y finalmente, considerar otros vehículos de inversión como IRAs o cuentas imponibles. Este enfoque maximiza los beneficios proporcionados por el empleador antes de asignar a opciones de inversión independientes. Recuerda que las contribuciones al ESPP provienen del pago después de impuestos, mientras que las contribuciones tradicionales al 401(k) son antes de impuestos, lo que afecta el costo real de participación.

Estrategias de Trading

Sign up for more like this

Customize your newsfeed with content you're actually interested in — get up-to-date personalized newsletter in your inbox.

Your comment

Comments are pre-moderated to ensure they comply with our blog guidelines.