- AI adoption masiva en empresas Fortune 500 y gobiernos.

- Lanzamiento y dominio del mercado con la nueva plataforma Blackwell, superando todas las expectativas de rendimiento.

- Expansión del data center AI market a una TCAC del 40%.

- Monetización exitosa de software (NVIDIA AI Enterprise, Omniverse) con márgenes superiores al 80%.

- Penetración significativa en vehículos autónomos con la plataforma DRIVE Thor.

- Desarrollo exitoso de chips cuánticos y computación edge.

NVDA Stock Forecast: Pronóstico Completo de Acciones NVIDIA 2025-2030

9 minutos para leer

Updated on 24 Sep 2025

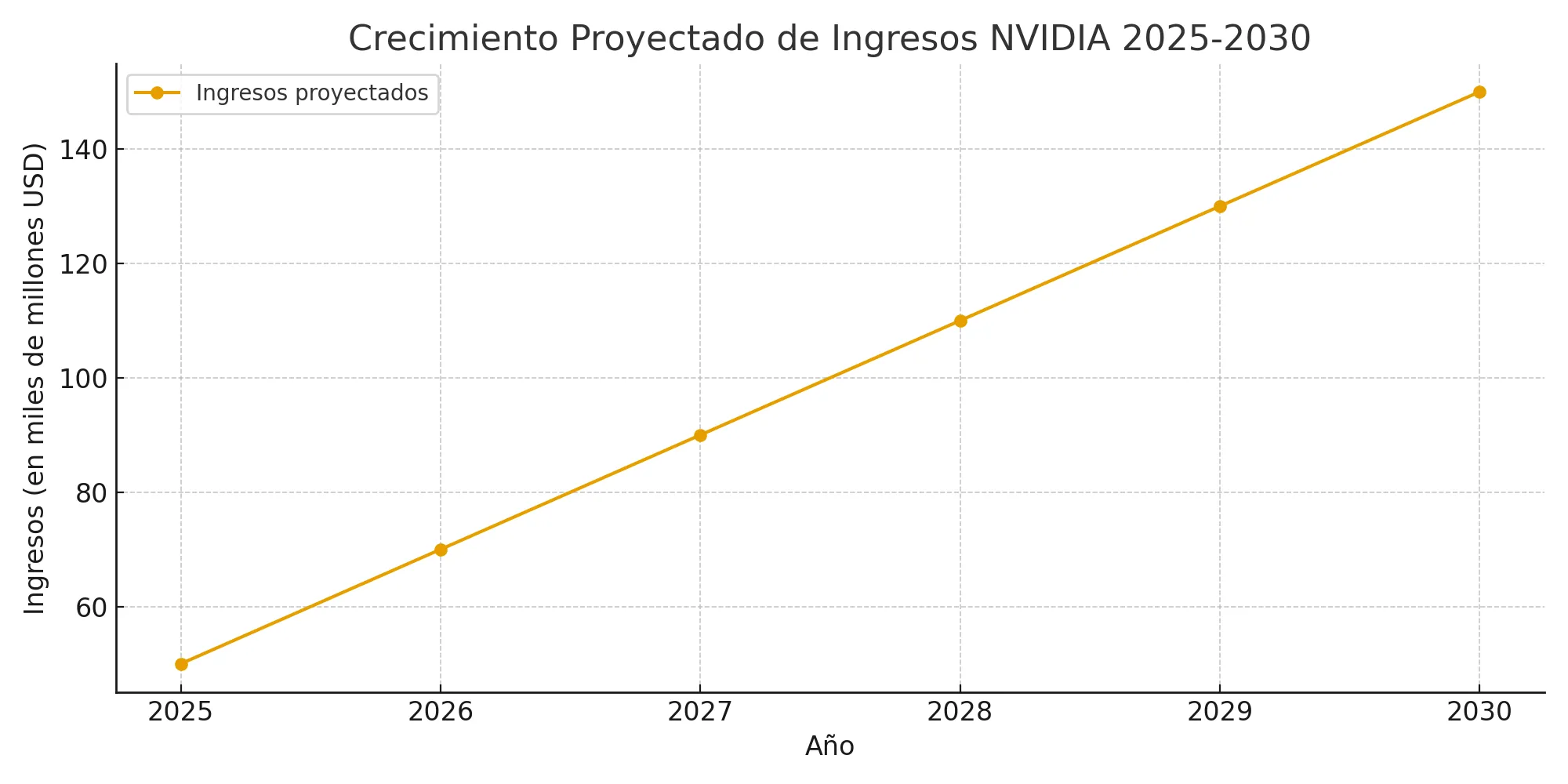

El análisis más reciente revela que NVIDIA podría alcanzar ingresos de $180B+ para 2030, con una TCAC del 18% impulsada por la adopción masiva de IA.

Article navigation

- NVDA Stock Forecast: Pronóstico Completo de Acciones NVIDIA 2025-2030

- Análisis de Escenarios: Bull, Base y Bear para NVIDIA Stock 2030

- Un Ejemplo Práctico: El Motor Detrás de la Revolución de la IA Generativa

- Impacto de la Inteligencia Artificial en el Revenue CAGR

- Oportunidades de Trading con Pocket Option

- Análisis de Riesgos y Variables Macroeconómicas

- Competencia en el Mercado de Semiconductores

- Proyecciones de Earnings per Share (EPS) y Valuation Multiple

- Oportunidades de Inversión y Risk-Adjusted Return

NVDA Stock Forecast: Pronóstico Completo de Acciones NVIDIA 2025-2030

La evolución del NVDA stock forecast para los próximos cinco años presenta uno de los escenarios más fascinantes del mercado tecnológico actual. Con NVIDIA posicionándose como el líder indiscutible en semiconductores de IA, los inversionistas buscan comprender las proyecciones detalladas que determinarán el futuro de esta compañía. El reciente anuncio de su arquitectura de última generación, Blackwell, promete duplicar el rendimiento en inferencia de IA, consolidando aún más su dominio y abriendo nuevas vías de crecimiento exponencial.

El NVIDIA 5 year stock prediction se basa en múltiples factores convergentes: la expansión exponencial del mercado de centros de datos con IA, la monetización de software, y la diversificación hacia vehículos autónomos y edge computing. Estos elementos configuran un panorama de oportunidades sin precedentes para la próxima década.

Análisis de Escenarios: Bull, Base y Bear para NVIDIA Stock 2030

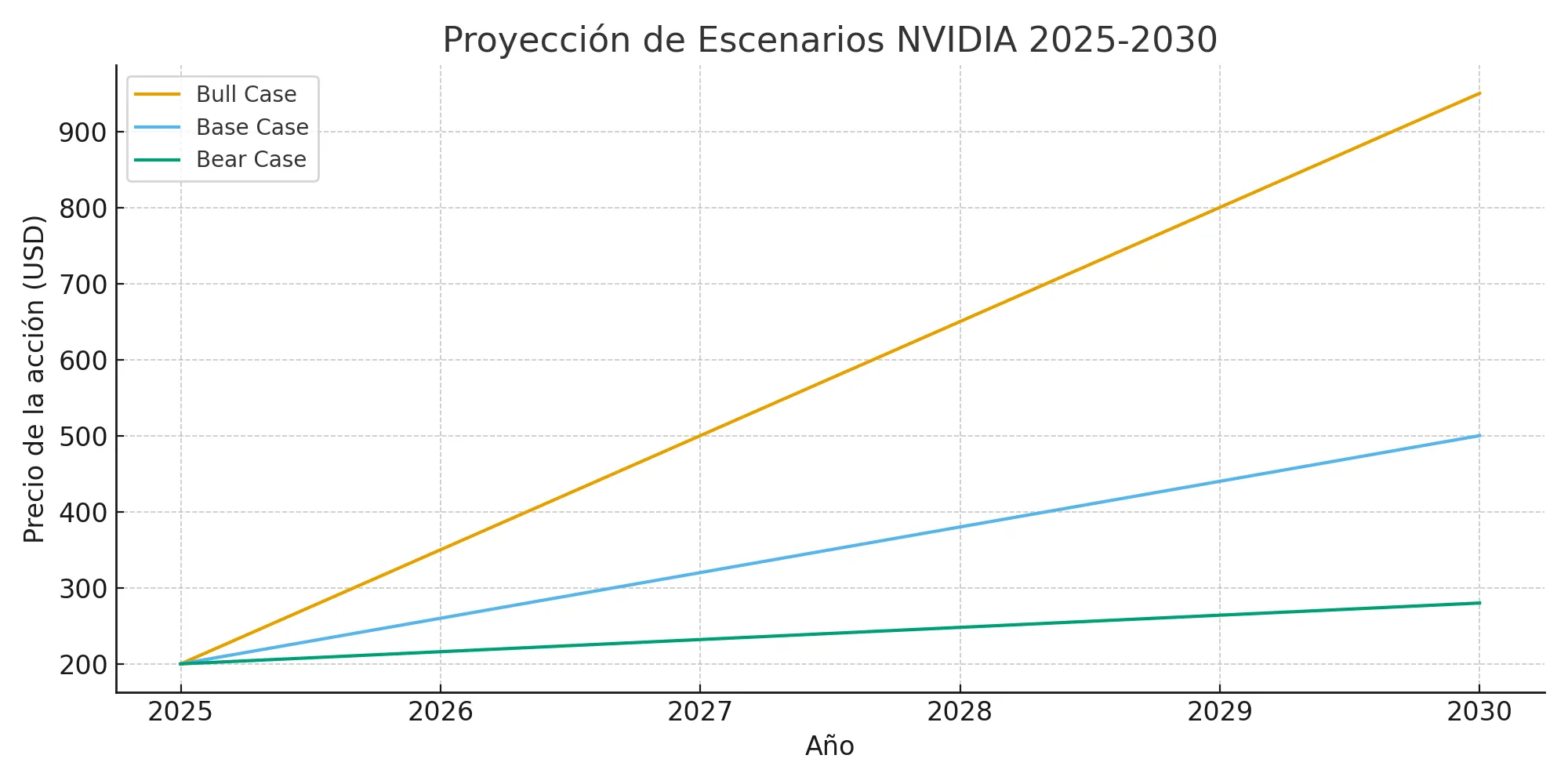

Los expertos han desarrollado tres escenarios principales para evaluar el potencial de crecimiento de NVIDIA hasta 2030. Cada escenario considera diferentes velocidades de adopción de IA y variables macroeconómicas que podrían impactar la trayectoria de crecimiento.

| Escenario | Ingresos 2030 | TCAC Ingresos | Múltiplo P/E | Precio Objetivo | Probabilidad |

|---|---|---|---|---|---|

| Bull Case NVIDIA | $180B+ | 18-22% | 35-40x | $800-1,000 | 25% |

| Base Case NVIDIA | $130B | 12-15% | 25-30x | $400-600 | 50% |

| Bear Case NVIDIA | $80B | 5-8% | 15-20x | $200-300 | 25% |

Un Ejemplo Práctico: El Motor Detrás de la Revolución de la IA Generativa

Para entender el impacto de NVIDIA en el mundo real, basta con mirar el auge de la inteligencia artificial generativa. Herramientas como ChatGPT, Midjourney o Stable Diffusion, que pueden crear texto, imágenes y código en segundos, dependen directamente de la potencia de cálculo de los chips de NVIDIA. Un solo modelo de lenguaje grande, como GPT-4, se entrena utilizando miles de GPUs NVIDIA (como las H100 y las futuras B200) funcionando en paralelo durante semanas. Sin esta infraestructura de hardware, la revolución de la IA que estamos presenciando simplemente no sería posible a esta escala. Cada vez que una empresa decide desarrollar su propia IA, se convierte en un cliente potencial de NVIDIA, ilustrando perfectamente la demanda masiva y creciente de su tecnología.

📈 ¡Analizar las tendencias de gigantes como NVIDIA es clave! Con las herramientas avanzadas de Pocket Option, puedes visualizar los charts y datos en tiempo real para tomar decisiones informadas al instante. 📈

Factores Clave del Escenario Bull Case

El escenario alcista asume una adopción acelerada de IA en todos los sectores industriales. Los principales catalizadores incluyen:

«El escenario bull case para NVIDIA asume que la compañía mantendrá su dominio tecnológico con Blackwell mientras expande agresivamente sus ofertas de software. Esta combinación podría generar márgenes operativos superiores al 60% para 2030.»– Analista Principal, Goldman Sachs Tech Research, 2025

📊 ¿Escenario alcista, base o bajista? Sea cual sea tu análisis, Pocket Option te ofrece la flexibilidad para operar en mercados volátiles y capitalizar las oportunidades que presenta el sector tecnológico. 📊

Impacto de la Inteligencia Artificial en el Revenue CAGR

La AI adoption representa el motor principal de crecimiento para NVIDIA. El mercado global de IA se proyecta crecer de $150B en 2024 a más de $1.8T para 2030, creando oportunidades masivas para los semiconductores especializados. NVIDIA no solo vende chips; vende la capacidad de procesar esta nueva economía digital. En la práctica, plataformas como Pocket Option permiten a los traders capitalizar estas tendencias a largo plazo mediante análisis técnico avanzado de los activos tecnológicos. Los patrones de crecimiento sostenido en el sector ofrecen oportunidades de trading tanto a corto como largo plazo.

Diversificación de Flujos de Ingresos

La estrategia de NVIDIA para convertirse en una AI platform company incluye múltiples verticales de ingresos:

- Data Center AI: Crecimiento proyectado del 35% anual, impulsado por la demanda insaciable de los chips H100 y la transición a la plataforma Blackwell B200.

- Software Monetization: NVIDIA Omniverse y servicios cloud como DGX Cloud.

- Autonomous Vehicle: Chips DRIVE y el supercomputador para vehículos DRIVE Thor.

- Edge Computing: Procesadores Jetson para IoT industrial y robótica.

- Gaming y Visualization: GeForce RTX y Quadro profesional, que siguen siendo un negocio sólido y rentable.

«NVIDIA está transformándose de un fabricante de chips a una plataforma integral de IA. Esta transición podría incrementar su valuation multiple de 25x a 40x P/E para 2030.»– Directora de Investigación, Morgan Stanley Technology, 2025

Oportunidades de Trading con Pocket Option

Analizar una acción tan dinámica como NVIDIA requiere herramientas potentes y accesibles. Pocket Option se posiciona como una plataforma ideal tanto para principiantes como para traders experimentados que desean interactuar con los mercados financieros. Aunque la disponibilidad de activos específicos como las acciones de NVIDIA puede variar, la plataforma ofrece un ecosistema robusto para desarrollar tus habilidades de trading.

Aquí tienes algunos beneficios clave de operar con Pocket Option:

- Inversión Inicial Baja: Puedes empezar a operar con un depósito mínimo desde solo $5, dependiendo de tu región y método de pago.

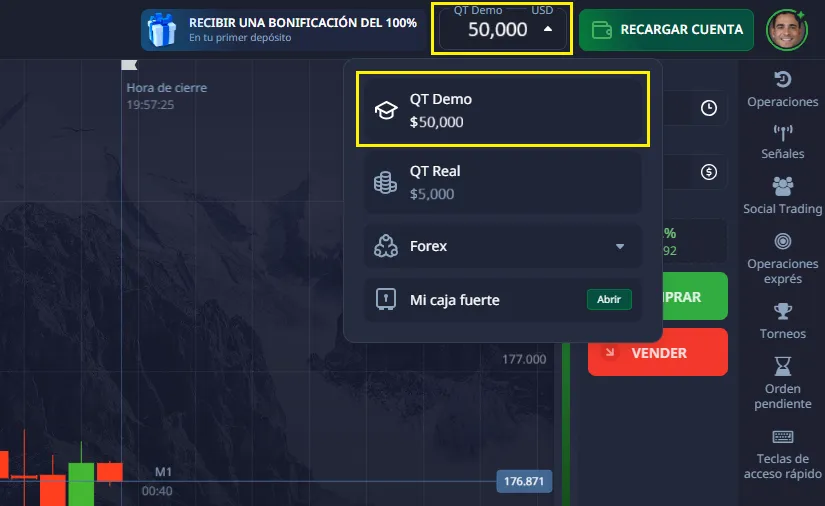

- Cuenta Demo Gratuita: Practica tus strategy sin arriesgar dinero real con una cuenta demo recargable de $50,000 virtuales.

- Más de 100 Activos: Accede a una amplia variedad de activos, incluyendo pares de divisas, materias primas, criptomonedas e índices.

- Base de Conocimientos Gratuita: Aprende desde cero o perfecciona tus técnicas con una extensa education, guías de Forex y tutoriales en video.

- Trading Social y Torneos: Compite con otros traders en tournaments emocionantes y copia las operaciones de los más exitosos.

- Plataforma Multi-dispositivo: Opera desde cualquier lugar con la mobile app para iOS y Android, o utiliza la plataforma web.

- Herramientas Avanzadas: Aprovecha el trading con bot y las ai trading para automatizar y optimizar tus operaciones.

Análisis de Riesgos y Variables Macroeconómicas

Los regulatory headwinds representan uno de los principales riesgos para el crecimiento proyectado. Las restricciones comerciales con China y las regulaciones antimonopolio podrían impactar significativamente los ingresos futuros.

| Factor de Riesgo | Impacto Potencial | Probabilidad | Mitigación |

|---|---|---|---|

| Competition AMD Intel Google | Reducción de market share 10-15% | Alta | Inversión en I+D (Blackwell), patents |

| Regulaciones gubernamentales | Limitación de ventas internacionales | Media | Diversificación geográfica |

| Ciclo económico recesivo | Reducción CAPEX empresarial 20% | Media | Contratos a largo plazo |

| Burbuja tecnológica IA | Corrección de valuaciones 30-50% | Baja | Fundamentales sólidos |

Competencia en el Mercado de Semiconductores

La competition AMD Intel Google se intensifica. AMD está ganando terreno con su acelerador MI300X, Intel avanza con su chip Gaudi 3, y gigantes como Google, Amazon y Apple desarrollan sus propios chips (TPU, Graviton, Apple Silicon). Sin embargo, NVIDIA mantiene ventajas competitivas significativas:

- Ecosistema CUDA: Con más de 4 millones de desarrolladores, es el estándar de la industria.

- Software stack integrado: (RAPIDS, TensorRT, Triton) que optimiza el rendimiento del hardware.

- Red de partners estratégicos en cloud computing (AWS, Azure, Google Cloud).

- Patents en arquitecturas de procesamiento paralelo.

«Aunque la competencia se intensifica, NVIDIA ha construido un ecosistema que es extremadamente difícil de replicar. Su ventaja en software podría ser más valiosa que su liderazgo en hardware.»– CEO de Semiconductor Research Firm, 2025

Proyecciones de Earnings per Share (EPS) y Valuation Multiple

El earnings per share (EPS) de NVIDIA muestra una trayectoria ascendente sostenida, impulsada por márgenes operativos excepcionales y crecimiento de volúmenes. Las proyecciones indican un EPS que podría alcanzar $25-35 para 2030 en el escenario base. Los traders frecuentemente utilizan estas métricas fundamentales en plataformas de Quick Trading para identificar puntos de entrada óptimos.

Evolución del Valuation Multiple

El valuation multiple de NVIDIA ha evolucionado desde niveles tradicionales de semiconductores (15-20x P/E) hacia múltiplos de compañías de software y plataformas tecnológicas (25-40x P/E). Esta revaluación refleja:

- Transcendencia del modelo de negocio hacia servicios recurrentes.

- Márgenes superiores comparables a compañías de software.

- Posición dominante en mercados de alto crecimiento.

- Diversificación exitosa de revenue streams.

«NVIDIA merece un premium valuation porque no es solo una semiconductor company. Es una AI infrastructure platform que monetiza tanto hardware como software, similar a Apple o Microsoft.»– Portfolio Manager, Fidelity Technology Fund, 2025

💡 ¿Quieres poner a prueba tus teorías sobre NVIDIA sin arriesgar tu capital? La cuenta demo gratuita de Pocket Option es tu campo de entrenamiento perfecto para experimentar con el mercado. 💡

Oportunidades de Inversión y Risk-Adjusted Return

El análisis de risk-adjusted return para NVIDIA presenta un perfil único en el sector tecnológico. La combinación de crecimiento acelerado con riesgos moderados ofrece una propuesta de valor atractiva para inversionistas de diferentes perfiles. Para inversionistas que buscan exposición a estas tendencias, las estrategias de diversification temporal y geographic permiten optimizar los retornos ajustados por riesgo. Plataformas como Pocket Option facilitan el análisis continuo de estos patrones mediante herramientas técnicas avanzadas.

«Considerando la volatilidad histórica de NVIDIA versus su potencial de crecimiento, el Sharpe ratio proyectado para 2025-2030 supera significativamente los benchmarks del sector tecnológico.»– Quantitative Analyst, BlackRock, 2025

FAQ

¿Es NVIDIA una buena inversión a largo plazo para 2025-2030?

Sí, NVIDIA presenta fundamentales sólidos con proyecciones de crecimiento del 12-18% TCAC hasta 2030. Su liderazgo en IA y diversificación de ingresos la posicionan favorablemente, aunque los inversionistas deben considerar la volatilidad inherente del sector tecnológico.

¿Cuáles son los principales riesgos de invertir en NVDA?

Los riesgos principales incluyen: intensificación de la competencia de AMD, Intel y Google; regulaciones gubernamentales que limiten ventas internacionales; posible corrección en valuaciones tecnológicas; y dependencia del ciclo de adopción de IA empresarial.

¿Cómo impacta la adopción de IA en el precio de las acciones de NVIDIA?

La adopción de IA es el principal catalizador de crecimiento. Cada punto porcentual adicional en penetración de IA empresarial podría incrementar los ingresos de NVIDIA en $2-3B anuales, traduciendo se en apreciación sostenida del precio de las acciones.

¿Qué factores influencian más el precio de las acciones de NVIDIA?

Los factores clave incluyen: crecimiento del mercado de centros de datos, lanzamientos de nuevos chips, resultados trimestrales que superen expectativas, partnerships estratégicos con hyperscalers, y políticas gubernamentales sobre semiconductores e IA.

¿Cuál es el precio objetivo más realista para NVDA en 2030?

En el escenario base, el precio objetivo oscila entre $400-600 por acción para 2030, asumiendo ingresos de $130B y un múltiplo P/E de 25-30x. El escenario bull case sugiere $800-1,000, mientras el bear case proyecta $200-300.

¿Cómo se compara NVIDIA con AMD e Intel en términos de crecimiento futuro?

NVIDIA mantiene ventajas significativas en IA y centros de datos, con proyecciones de crecimiento 2-3x superiores a AMD e Intel. Sin embargo, la competencia se intensifica, especialmente en chips para edge computing y aplicaciones específicas de IA.

¿Qué estrategia de inversión es recomendable para NVDA a 5 años?

Una estrategia de dollar-cost averaging con reinversión de dividendos es óptima, combinada con compras adicionales en correcciones del 15-20%. Diversificar geográficamente y complementar con ETFs de semiconductores puede optimizar el risk-adjusted return.

¿Impactarán las regulaciones gubernamentales el crecimiento de NVIDIA?

Las regulaciones presentan riesgos moderados, especialmente restricciones comerciales con China que representan 20-25% de ingresos potenciales. Sin embargo, NVIDIA ha demostrado capacidad de adaptación desarrollando productos específicos para diferentes mercados regulatorios.

Conclusión

El NVDA stock forecast para los próximos cinco años presenta un escenario de oportunidades excepcionales impulsado por la revolución de la inteligencia artificial. Con proyecciones de crecimiento que oscilan entre $80B y $180B en ingresos para 2030, NVIDIA se posiciona como una de las inversiones tecnológicas más prometedoras de la década. Los tres escenarios analizados - bull, base y bear case - ofrecen marcos referenciales sólidos para la toma de decisiones. El escenario base, con una probabilidad del 50%, sugiere un precio objetivo de $400-600 por acción, representando un potencial de retorno significativo desde los niveles actuales. Para traders e inversionistas que buscan capitalizar estas tendencias, plataformas especializadas como Pocket Option proporcionan las herramientas analíticas necesarias para navegar la volatilidad inherente del sector tecnológico mientras mantienen una perspectiva fundamentada en datos cuantitativos. Outlook futuro: La próxima década definirá si NVIDIA puede mantener su liderazgo en IA mientras expande exitosamente hacia nuevos mercados como computación cuántica, biotecnología digital, y metaverso industrial. Los inversionistas que comprendan estas dinámicas estarán mejor posicionados para capturar el valor a largo plazo de esta transformación tecnológica.

Empieza a operarAbout the author :

Mercados

Sign up for more like this

Customize your newsfeed with content you're actually interested in — get up-to-date personalized newsletter in your inbox.

Your comment

Comments are pre-moderated to ensure they comply with our blog guidelines.