Gelişmiş Algoritmik Ticaret Teknikleri: Teoriden Pratiğe

2025 yılında, Pocket Option platformundaki otomatik ticaret, traderların karmaşık ve etkili stratejiler geliştirmelerine olanak tanıyan gelişmiş teknikler sayesinde yeni bir seviyeye ulaştı. Bu makale, özel gösterge oluşturma, geriye dönük test, ileriye dönük test, çok zaman dilimli analiz ve büyük veriyle çalışma konularını ele alarak, traderlara işlem sistemlerinin doğruluğunu ve kârlılığını artırmak için gerekli araçları sunmaktadır.

Gelişmiş Ticaret Teknikleri

Özel Göstergeler Oluşturma

Kendi teknik göstergelerinizi oluşturmak, yatırımcılara stratejileri benzersiz piyasa koşullarına uyarlama imkânı tanır. Bunun için popüler araçlar arasında TA-Lib ve Pandas gibi Python kütüphaneleri bulunur.TA-Lib, RSI, MACD, Bollinger Bantları gibi göstergeler dâhil olmak üzere geniş bir teknik analiz fonksiyonu seti sunar. Fiyat verilerine dayalı standart göstergelerin hızlı bir şekilde hesaplanmasına olanak tanır.Pandas, zaman serilerini işlemek ve analiz etmek için kullanılır ve birçok kaynaktan alınan verileri birleştirerek karmaşık göstergelerin oluşturulmasını kolaylaştırır.

Örnek: Özel Gösterge Oluşturma

Bir yatırımcı, alım veya satım sinyalleri üretmek için RSI ve MACD'yi birleştiren bir gösterge oluşturabilir. Örneğin, RSI aşırı satım bölgesindeyken (30’un altında) ve MACD histogramı pozitifse bir alım sinyali oluşabilir. İşte örnek bir Python kodu:

import pandas as pd

import talib

# Assume 'data' is a DataFrame with closing prices

rsi = talib.RSI(data['close'], timeperiod=14)

macd, signal, hist = talib.MACD(data['close'], fastperiod=12, slowperiod=26, signalperiod=9)

# Create a custom signal

custom_signal = (rsi < 30) & (hist > 0)

# Use the signal to generate buy orders

Bu sinyal, MT2Trading gibi bir ticaret botuna veya GitHub'daki açık kaynaklı pocket_option_trading_bot gibi bir bota entegre edilebilir.

Gelişmiş Yaklaşımlar

Daha karmaşık stratejiler için yatırımcılar, tahmine dayalı modeller oluşturmak amacıyla scikit-learn gibi makine öğrenimi kütüphanelerini kullanabilir. Örneğin, bir Random Forest modeli, bir dizi göstergeye dayalı olarak fiyat hareketini tahmin etmek üzere eğitilebilir:

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Assume 'features' is a DataFrame with indicators, 'target' is 1 for up, 0 for down

X_train, X_test, y_train, y_test = train_test_split(features, target, test_size=0.2)

model = RandomForestClassifier()

model.fit(X_train, y_train)

predictions = model.predict(X_test)

Bu tür modeller, özellikle yüksek volatilite dönemlerinde piyasa koşullarına uyum sağlamak için faydalıdır.

Geriye Dönük Test (Backtesting): Parametre Optimizasyonu

Backtesting, bir ticaret stratejisinin geçmiş veriler üzerinde test edilerek etkinliğinin değerlendirilmesidir. 2025 yılında yatırımcılar, strateji parametrelerini optimize etmek için Backtrader ve MetaTrader gibi platformları kullanmaktadır.

- Backtrader, strateji geliştirme ve test etmeyi destekleyen bir Python kütüphanesidir. Parametre ayarlamaları ve getiri ile maksimum kayıp (drawdown) gibi sonuçların analizini mümkün kılar.

- MetaTrader (MT4/MT5), yatırımcıların MQL4/MQL5 ile Uzman Danışmanlar (EA) oluşturmasına ve bunları geçmiş veriler üzerinde test etmesine olanak tanıyan yerleşik bir strateji test aracına sahiptir.

Örnek: Backtrader ile Backtesting

Yatırımcı, fiyat 200 günlük hareketli ortalamanın üzerine çıktığında alım ve altına düştüğünde satım yapan bir strateji geliştirebilir:

from backtrader import Strategy

class MyStrategy(Strategy):

def __init__(self):

self.sma = self.indicators.SimpleMovingAverage(period=200)

def next(self):

if not self.position:

if self.data.close[0] > self.sma[0]:

self.buy()

elif self.data.close[0] < self.sma[0]:

self.sell()

Bu kod, stratejinin performansını değerlendirmek için geçmiş veriler üzerinde çalıştırılabilir. Backtrader, getirileri en üst düzeye çıkarmak amacıyla hareketli ortalama gibi değişkenlerin optimize edilmesini sağlar.

MetaTrader’da Backtesting

MetaTrader’da yatırımcılar, EA'leri başlatmak için strateji test aracını kullanır. Örneğin, hareketli ortalama kesişimlerine dayalı ticaret yapan bir EA programlanabilir. 2025 yılında, yapay zekâ entegrasyonu sayesinde backtesting, karmaşık piyasa senaryolarını dahil ederek daha isabetli hâle gelmiştir.

Demo Hesapta İleriye Dönük Test (Forward Testing)

İleriye dönük test, stratejinin canlı piyasa verileri üzerinde bir demo hesap kullanılarak test edilmesidir. Pocket Option, bu tür testler için ideal olan 50.000 $’lık bir demo hesap sunmaktadır.İleriye dönük test için 12 maddelik kontrol listesi:

- Hedefleri tanımlayın (ör. sinyal doğruluğu)

- Temsili bir test dönemi seçin

- Getiri, maksimum kayıp, kazanma oranı gibi metrikleri izleyin

- Gerektiğinde parametreleri ayarlayın

- Ticaret günlüğü tutun

- Duygusal ticaretten kaçının

- Farklı piyasa koşullarını test edin

- Kayıp kayma (slippage) etkisini hesaba katın

- Risk yönetimi kurallarını uygulayın

- Zarar durdur (stop-loss) ve kâr al (take-profit) seviyelerini belirleyin

- Test sonrası sonuçları analiz edin

- Sabırlı olun — verilerin birikmesine izin verin

Çok Zamanlı Grafik Analizi

Bu teknik, fiyat yönü ve giriş noktaları hakkında daha eksiksiz bir bakış açısı elde etmek için birden fazla zaman diliminde piyasa analizini içerir. 2025’te bu yöntem, Pocket Option’daki gelişmiş araçlar sayesinde daha erişilebilir hale gelmiştir.Örnek:

- H1 (1 saat): Trend yönünü belirlemek için 200 EMA kullanın.

- M15 (15 dakika): Girişleri belirlemek için kısa EMA'lar (50 & 100) kullanın.

- M5 (5 dakika): Zamanlamayı hassaslaştırmak için RSI veya Stokastik gibi osilatörleri kullanın.

Bu yaklaşım, yanlış sinyalleri azaltır ve tek zaman dilimi analizine göre doğruluğu %40'a kadar artırır. M5’teki işlemler yalnızca H1 ve M15’ten onay alınırsa tetiklenir.

Büyük Veri ile Çalışma

Büyük veri, 2025’te ticarette önemli bir avantaj hâline gelmiştir. Yatırımcılar, geçmiş ve makroekonomik veriler için Quandl ve Yahoo Finance gibi kaynakları kullanmaktadır.

- Quandl: Hisse senedi fiyatları, emtia ve makro verilerine erişim sağlar.

- Yahoo Finance API: Geçmiş fiyatları ve finansal göstergeleri getirir.

Örnek: Yahoo Finance

import yfinance as yf

data = yf.download('AAPL', start='2020-01-01', end='2025-01-01')

Örnek: Quandl

import quandl

data = quandl.get('YAHOO/INDEX_GSPC')

Bu veri kümeleri, backtesting, makine öğrenimi modelleri eğitimi veya piyasa trendi analizi için kullanılabilir. Örneğin, Quandl verileri volatilite desenlerini tahmin etmeye yardımcı olabilir.

Bu Teknikler Nasıl Uygulanır?

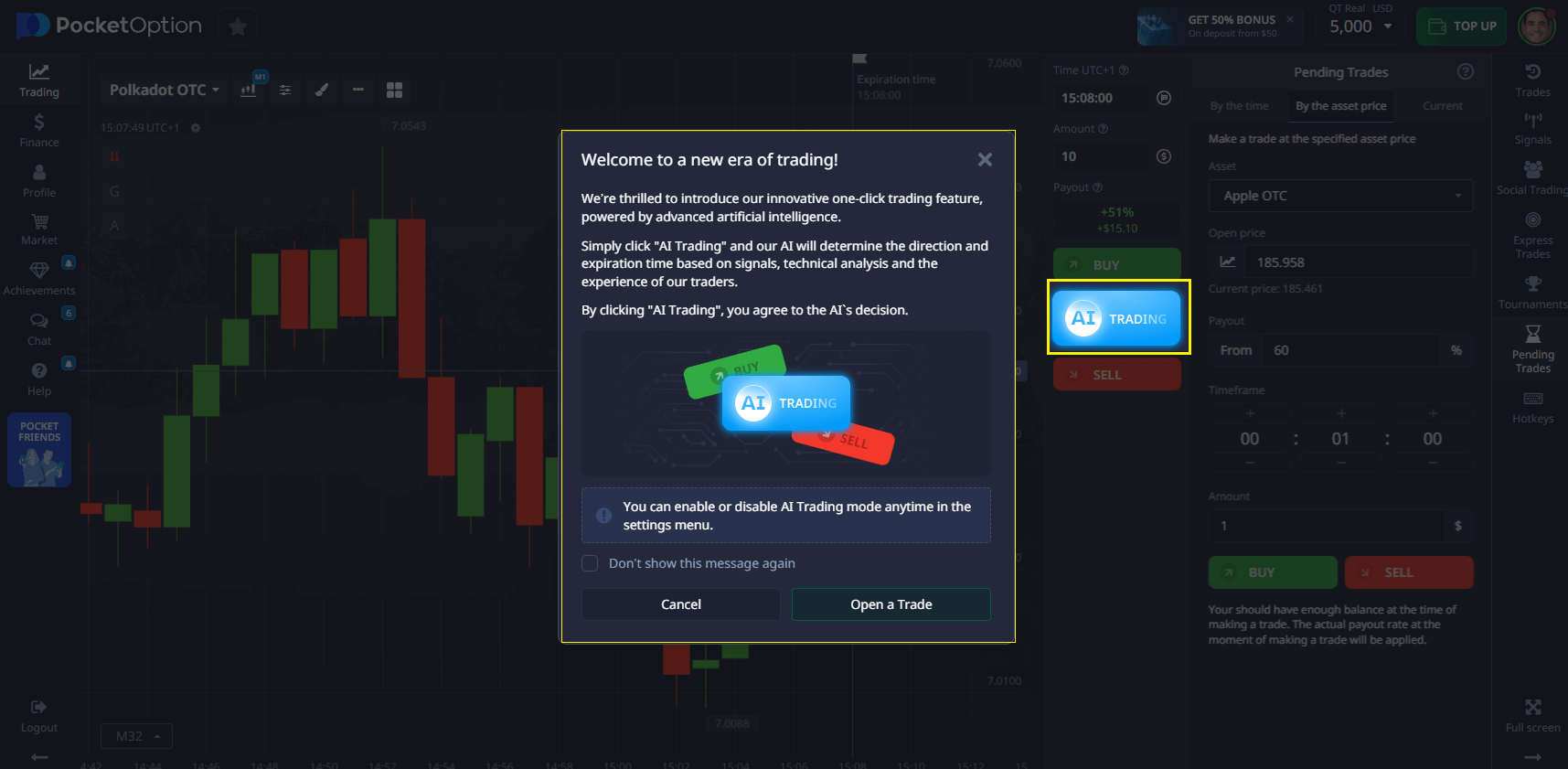

Yeni başlayanlar, yerleşik Yapay Zekâ Ticareti Botu gibi basit araçlarla başlamalı, ardından kademeli olarak backtesting ve çok zamanlı analizlere geçmelidir. Deneyimli yatırımcılar özel göstergeler oluşturabilir ve büyük veriyi kullanarak benzersiz stratejiler geliştirebilir. Riski azaltmak için her zaman demo hesapta başlayın.

Öneriler

- Gösterge oluşturmak için TA-Lib ve Pandas gibi Python kütüphanelerini kullanın.

- Stratejileri Backtrader veya MetaTrader ile test edin.

- Sinyal doğruluğunu artırmak için çok zamanlı analiz uygulayın.

- Daha derin içgörüler için Quandl veya Yahoo Finance verilerini entegre edin.

Daha fazlasını gör:indicatorAIstrategyNews & EventsData